|

|

|

|

|

|

|

| 2019-01-23 第03版:三版

| 【字体】 | 大 | | 默认 | | 小 |

|

头部平台主力备案 中小平台寻求多方位合作 |

网贷平台转型三条路:道阻且长 |

|

| 作者:

■本报记者蒋元锐 来源:中华工商时报 字数:2959 |

|

|

|

|

|

|

|

|

|

网贷行业出清近在咫尺,如何转型一直是各家网贷平台关注的焦点,日前互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室于发布了《关于做好网贷机构分类处置和风险防范工作的意见》(以下称《意见》),给出了网贷平台发展的新路子。

此次《意见》的推出为网贷平台未来转型提供了三条路,都说条条大路通罗马,这三条路对于网贷平台转型而言,能走得通吗?这三条路分别适合哪些平台?

中华工商时报记者针对三条转型之路采访了行业从业者、专家。

网络小贷牌照申请大门待开

《意见》指出,应积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。第一条路,即是机构转型为网络小贷公司。早在2016年,很多网贷平台就拥有“网络小贷”牌照。据融360大数据研究院不完全统计,目前有7家网贷平台有网络小贷牌照,不过基本上为头部平台。

融360网贷分析师艾亚文认为,未来也不排除监管后续会继续开放网络小贷牌照的申请。

网络小贷公司牌照属于正规的持牌军,申请网络小贷业务对注册资本、股东等都有较高的要求,其资金来源主要为自有资金、捐赠资金、银行融资、ABS融资、向主要股东定向借款等;杠杆比率大约1-3倍,也就是说实缴资金1个亿,最多放贷3亿,提高放贷金额需要追加实缴资金,网贷平台介入网贷小贷行业,在一定程度上提高了门槛。

《意见》显示,未来网贷平台可以转型网络小贷。然而哪些平台适合转型成“网络小贷”?互金专栏作者行业观察员毕延广认为,转型网络小贷之路也要看牌照何时能放开。如果之前网贷平台曾经做过现金贷业务,转型将成为可能。

然而,转型网络小贷牌照并非易事,目前网络小贷牌照还处于一个相对“难申请”“难审批”的状态。监管还需要对申请网络小贷的股东做实质性审查、穿透性审查,保证网络小贷的资金是自有资金。从业人士建议,网贷平台还需要考虑何时才能放开网络小贷的牌照?如何引导网贷平台申请网络小贷?这需要监管部门出台一系列的政策来进行引导,并且落地实施。这个过程现阶段看还比较漫长。

中国社会科学院金融研究所法与金融研究室副主任尹振涛告诉记者,合规转型方向最重要的是可以申请网络小贷牌照。尹振涛认为,目前网络小贷公司准入门槛较高,对主发起人、注册资本、高管团队都有较高要求,如果有意向做“类金融”机构可以选择走网络小贷之路。

对于转型网络小贷这条路径,苏宁金融研究院互联网金融中心主任薛洪言表示,P2P与网络小贷公司最大的区别是资金来源和放贷杠杆率,P2P资金来源于公众资金,放贷规模没有杠杆率要求,而网络小贷公司的资金来源于股东和金融机构贷款等,且存在严格的杠杆率要求,整体上看,P2P的风险管理压力更大,且具有一定的风险传染性,转型为网络小贷公司后,风险向公众传染的链条被切断,后续合规整改与处置的压力会大大下降。

助贷市场需要技术实力

第二条路,即引导网贷平台转型做助贷平台。资产端风控实力较强、资金成本又相对较高的网贷平台,盈利空间有限,可以考虑助贷,或者导流,作为信息中介成为借贷服务的“送水人”。

艾亚文谈道,其实后两者已经有一些网贷平台以及关联公司正在尝试或者展开了一部分相关业务。

事实上,助贷看似容易,实则转型艰难。毕延广告诉记者,“转型做助贷业务的网贷平台最好是之前做过汽车金融、消费金融业务的平台,他们转型相对而言更有优势。”

除了业务有一定优势外,尹振涛告诉记者,技术也是平台转型做助贷的基础。由于助贷相当于平台转型不再做金融,转而做技术输出,以目前的的技术水平来看相距仍远,然而金融机构对于合作方的综合实力、风控实力有比较严格的筛选,科技实力将成为未来平台转型的抓手。

大背景环境下,助贷市场并不好做。商业银行、互联网银行、农村商业银行的资金以及金融活动立足于本地,不可出区域。严格的控制在所在区域内,网贷平台虽然具有一定客户资源,有一定的业务模式,嫁接助贷业务也可以说得心应手。但是,巧妇难为无米之炊,城商行等一些地方属性银行,受到监管政策制约未来不能开展助贷业务。网贷平台如果要转型助贷业务只能跟商业银行进行合作。不可否认,很多的助贷公司、消费金融公司资金来源都来自于城商行或者农村商业银行。这招“釜底抽薪”,让整个助贷行业“雪上加霜”。

艾亚文认为,未来助贷业务将来不排除会有更加严格的监管政策出来。

导流也需“数据依托”

第三条路也就是目前导流业务。导流持牌资管机构,外人看来未尝不是一个好的选择,毕竟网贷平台的出借用户群体丰富,高净值投资人群数量也相对较多。对于网贷平台转型导流机构,跟金融机构合作,也是一件好事。

艾亚文认为,从目前市场来看还没有发现在自有流量方面特别有优势的网贷平台,一般来讲平台的流量都来自于外部投放。如果都转型做流量企业,流量费也会水涨船高,纯做流量不能形成业务自循环的话,这种模式不可持续。

2018年4月,互联网金融风险专项整治工作小组下发文件,对于互联网开展资产管理业务进行整治和验收。这就标志着:未经授权许可,没有代销资质的互联网平台销售资产管理业务将被严查。从一定程度上来讲,互联网销售资管业务被监管叫停。

从业人士提醒,对于网贷平台来讲,导流需要谨慎,近期,有些代销机构、导流机构销售的资管产品频繁违约,给投资者带来严重的损失。那么,在导流这个业务上,网贷平台扮演的是什么样的角色?网贷平台导流投资者应该如何去宣传资管产品?以上问题都要谨慎对待资管产品条规复杂,产品分类丰富而且清晰,要按部就班的来,不能混同。

平台发展之路:道阻且长

从备案的角度来看,2018年对于网贷行业并不友好。不少网贷平台的主要工作都以备案为主。

从业人士认为,有明确的企业发展方向对于平台发展而言至关重要。《意见》的出台,让准备许久备案的平台应该怎么办?

“对于背景和资金实力较强、风控能力好、业务合规、盈利能力水平较高的大平台,‘媳妇快要熬成婆了’坚持了这么多年,不能说放弃就放弃”,艾亚文介绍道。

毕延广建议,如果是完全合规的平台可以放到主攻备案,未来留下的平台获得备案的平台比较少,物以稀为贵。如果平台完全合规,能够满足现阶段的监管要求,可以放手博一把备案。

尹振涛认为,监管仍有望推出信息中介牌照,一直积极准备备案的平台可以继续准备备案,相反,如果平台认为备案胜券难握,不如根据平台自身情况选择转型道路。

薛洪言认为,从目前的监管思路来看,监管机构正综合通过存量清理、转型引导、切断风险传染链条等方式,逐步化解潜在风险,为备案的推进扫清障碍。从平台影响上看,对严格合规的大平台是利好,除此之外的各类平台,或将加速退出市场,一个客观的结果就是,P2P网贷业务的存量规模与市场影响会不断萎缩。

目前,大多数网贷平台都在主攻备案,尹振涛建议,对于大多数平台而言转型很难,除了以上三条路径外,也和头部平台进行股权合作也是一个好的选择,也包括和传统金融机构合作达成二者共赢。

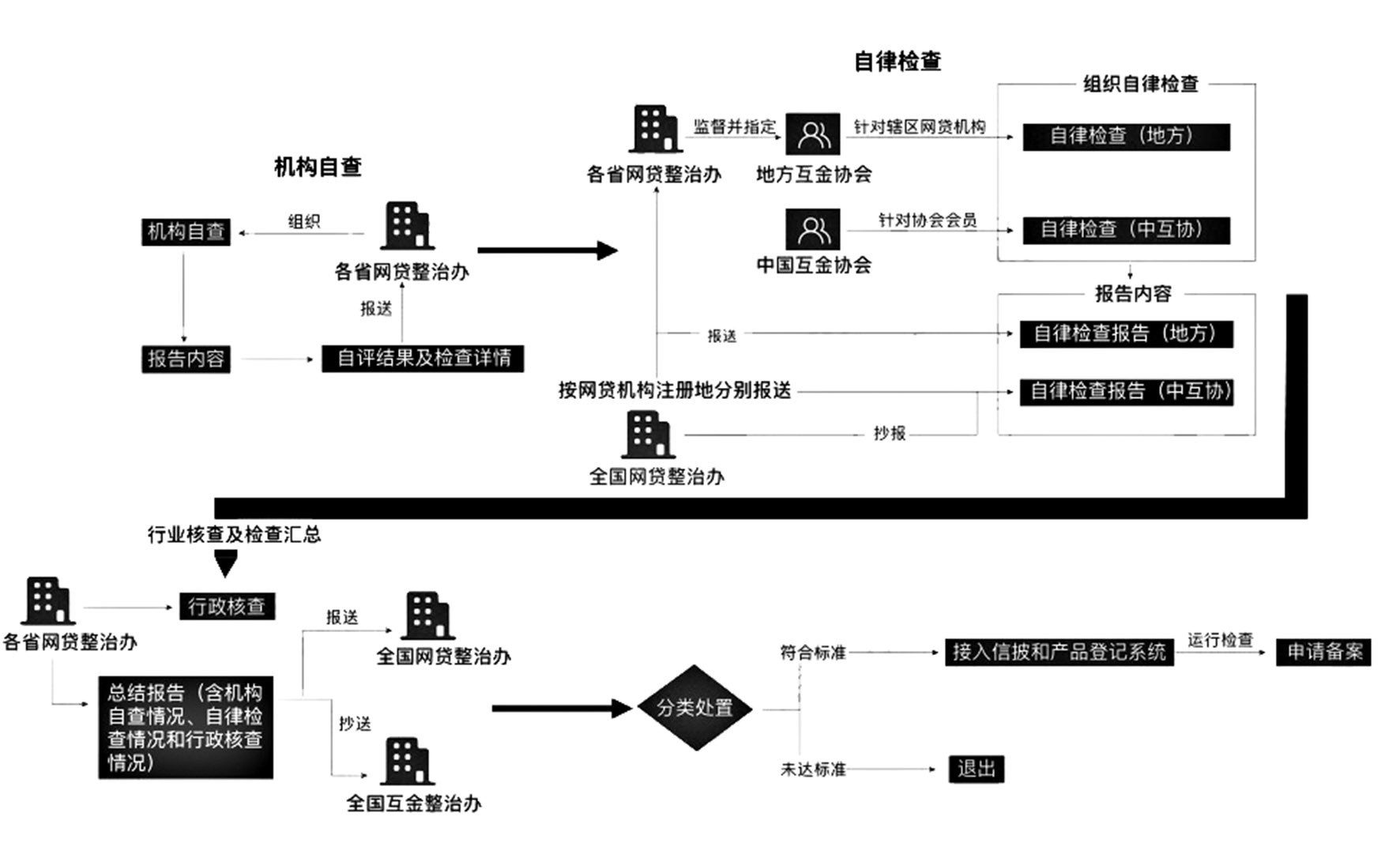

(图)p2p网贷合规检查流程

|

|

|

|

|

|

|

|