|

|

|

|

|

|

|

| 2016-05-31 第02版:二版

| 【字体】 | 大 | | 默认 | | 小 |

|

|

人民币贬值是否卷土重来 |

中金报告认为,二三季度汇率双向波动可能增加但不会出现大幅调整 |

| 作者:

■本报记者郭钇杉 来源:中华工商时报 字数:1052 |

|

|

|

|

|

|

|

|

|

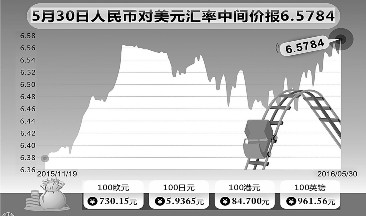

30日,人民币中间价大幅下调294点,至2011年2月来最低。人民币兑美元中间价报6.5784元;上周五中间价报6.5490元。在岸人民币兑美元盘初报6.5788元,较上周五夜盘收盘跌近140点。离岸人民币兑美元也扩大跌幅,最低至6.5904元,较上周五纽约时段尾盘跌约140点

过去的一周,在岸和离岸人民币对美元汇率分别录得0.30%、0.25%的跌幅,相对于其他非美货币而言波动并不算剧烈。业内有担心美联储加息事件渐进,可能引发人民币汇率进入下跌通道,去年12月及今年初的恐慌式汇率下跌会不会不会重演?

中国银行国际金融研究所研究员高玉伟接受本报记者采访时表示,人民币汇率走势受市场供求和预期变动影响,有一定波动是正常的。近几日汇率波动不像1月初那么剧烈,仍处在合理范围内。

近期,人民币汇率波动以贬值趋向为主,主要与美联储4月议息会议有关,市场预计6月美联储加息概率上升。

高玉伟认为,从美国和全球增长疲弱、外汇市场神经脆弱看,6月美联储加息条件尚不成熟,可能性并不高。3月、4月人民币经历了小幅升值,近期出现贬值回调,我们不应过分夸大其影响,也不应认为人民币会持续贬值。

央行已经为中国金融稳定采取了前瞻性的措施。人民币汇率中间价自5月以来持续下调,已经有了应对国际金融动荡的基础。

高盛高华证券指出,随着美联储加息的临近,中国汇率的蜜月期“兑美元走强,对一篮子货币走弱”已经结束,这将带来新一轮资本外流的风险。

今年2-3月,央行采用了双重策略,允许人民币兑美元小幅升值来打击资本外逃;并让人民币对一篮子货币贬值,以刺激出口。而现在,蜜月期已经结束。随着美元的走强,这一做法行不通了。

不过,中金公司发布报告称,随着美联储(FED)升息预期继续升温,人民币汇率弹性加大,但以总体稳定为前提。在第二和三季度,人民币汇率双向波动可能增加,但不会出现大幅调整。

因人民币中间价机制透明有助于稳定市场预期,且美元指数上行的空间有限。

另外,报告认为,当前保持人民币汇率稳定是“利人利己”的现实选择,若央行按既定机制引导人民币在区间内湿度波动,市场会逐渐适应汇率变化、加强汇率风险管理。

市场化不等于大幅贬值。中金认为,人民币汇率弹性正在扩大,已更多反映市场供求因素,但双向波动是有锚的、在一定区间内发生的。未来2个季度内,人民币双向波动会增加,但类似年初那样在无锚情况下不断自我增强的贬值压力难以重现。

|

|

|

|

|

|

|

|