回顾2022年,A股在反复震荡下前行,全年成交额达到257.2万亿元。

2022年,在注册制的推动下,A股上市公司总体数量增至5067只,市值总量为84.86万亿,年内融资规模也实现新高,全年达15484.59亿元。

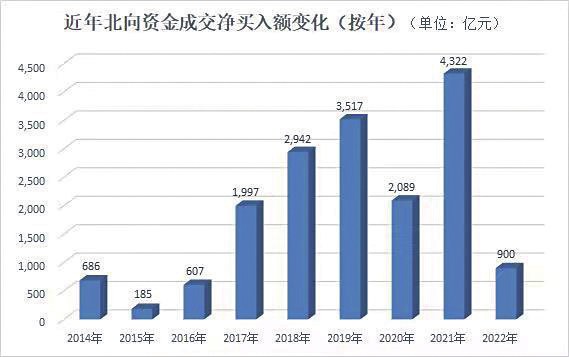

北向资金2022年累计成交净买入900.2亿元。其中,沪股通合计净买入940.04亿元,深股通合计净卖出39.84亿元。

对于A股市场来说,2022是极不平凡的一年。在这一年中,A股市场经历了诸多起伏,让投资者们记忆犹新。

总体来看,尽管受疫情影响叠加外部因素冲击,但是A股三大指数表现也不乏亮点。

A股市场2022年红盘收官,上证指数收涨0.51%报3089.26点。回顾2022年,A股经历先跌后涨、再跌再涨的反复震荡下行局面,全年呈“W”走势,全年成交约257万亿元。

2022年,在注册制的推动下,A股上市公司数量首次突破5000家,年内融资规模也实现新高。此外,随着强制退市的实施,中国资本市场的高质量发展正在迈入新阶段。

行业表现呈现分化

尽管A股在2022年整体表现为震荡行情,但仍然存在一些比较强势的板块。其中,最显眼的就是创业板。

上证指数2022年年内共有113个交易日实现上涨,且有1次涨幅超3%,即在2022年3月16日涨幅达到3.48%。2021年上证指数并未出现涨幅超3%的交易日。深证成指共有6次涨幅超3%,与2021年全年只有1次涨幅超3%相比,增加了5次。而创业板指的活跃力表现最好,年内共有12次涨幅超3%,与2021年全年10次涨幅超3%相比,增幅为20%。

业内人士认为,创业板上市公司以高科技公司为主,代表了未来中国经济转型发展的方向。在未来一段时间,创业板仍有望持续跑赢主板。

行业表现方面,传统能源行业,尤其是煤炭板块涨幅较大,年度涨幅超过三成。房地产、石油石化、交通运输等板块表现也不错。但这也是从整体来看,板块表现伴随着高低起伏,在二季度和四季度分别迎来一波结构性行情。

板块的表现是随着环境和政策的变动而变化的。2022年,一些避险类的板块表现较好,亮点如社会服务板块和能源板块。

统计数据显示,2022年有超过1100只股票上涨,158股涨幅超过50%,49股涨幅超过100%。价值板块的股票涨幅相对突出,绿康生化最终成为A股牛股榜首,凭借全年381%的涨幅斩获年度冠军,紧随其后的是西安饮食和宝明科技,涨幅均超过三倍。而位列第四至第十的个股涨幅也悉数超过200%。

2022年的震荡行情对投资者的影响也十分明显。近期,中国证券登记结算公司公布的最新数据显示,2022年A股账户的投资者数量再创新高,达到2.11亿户,占投资者数量的99.76%,仍然占据着主流地位。与此同时,机构投资者数量也实现了一定的增长。

根据腾讯财经发起的一份投资者2022年调查问卷显示,18岁-29岁投资者占7.75%,在投资者中,虽然30-59岁的投资者占了近90%,但年轻人已经在逐渐入市。另外,散户中投资经验有限的人数占比为5.57%,占比进一步缩小。说明投资者在积极积累投资经验,投资积极性有了很大的提升。

不难发现,投资积极性的提升与2022年投资市场的政策指引不无关联。

2022年3月,资管新规实施,证监会党委召开扩大会议,提出完善有利于长期机构投资者参与资本市场的制度机制,加大对公募基金等各类机构投资者的培育,鼓励长期投资、价值投资。打破投资者“保本、刚兑”的观念、引导投资者正确的投资观念是至关重要的一步。

此外,中国证券投资基金业协会还制定了《公开募集证券投资基金管理人及销售机构投资者教育工作指引(试行)》,提高基金行业对投资者教育工作的认知水平,加大对投资者教育的重视程度。

监管逐步加大力度

2022年7月29日,证监会、财政部联合制定了《关于证券违法行为人财产优先用于承担民事赔偿责任有关事项的规定》,从证券审判标准、诉讼程序到赔偿保障环节,明确了违法行为人所缴纳的行政罚没款用于承担民事赔偿责任的具体工作机制,对保护投资者合法权益具有十分重要的积极意义。

2022年11月14日,证监会还发布了7项金融行业标准,进一步提升数字化转型效率,保障信息系统安全。

最为关键的是,为保护投资者利益,2022年12月30日,二审公司法草案强化了股东出资责任,明确股东未按期足额缴纳出资的失权股权处理及赔偿责任;明确公司不能清偿到期债务时,公司及相关债权人可要求相关股东提前缴纳出资;明确转让已认缴但未届缴资期限股权的,出让人在受让人未按期足额缴资时的补充责任。同时,厘清股东会与董事会的职权划分,明确公司审计委员会人员组成和资格要求,允许规模较小的有限责任公司可不设监事,授权国务院证券监督管理机构对上市公司独立董事的具体管理办法做出规定,明确上市公司控股子公司不得取得该上市公司的股份等。

中国证监会主席易会满在2022金融街论坛年会上提出:“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。他表示上市公司尤其是国有上市公司,要“练好内功”,加强专业化战略性整合,提升核心竞争力。

对此,国泰君安证券表示,中国特色的估值体系要更加重视我国的差异化。首先,综合考量各行业发展阶段特征,给予社会效益与社会价值更高定价权重。体现在两个方面:重视产业趋势与产业发展战略地位,适当对尚未盈利但具备前景、符合战略支持方向的专精特新公司给予更多倾斜;传统价值股需要重视中期产业发展背景与社会效益,如部分银行股、能源类、公用事业类股票。其次,重视所有制经济角色。围绕产业发展地位,挖掘多种所有制经济中显著被低估的上市公司价值,如上游资源品、重要工业企业和制造业国企公司。最后,对符合国家战略支持方向、代表中国制造业未来核心竞争力的公司提供更好估值环境。例如新能源、半导体、军工、高端装备等产业链中龙头企业。

2023年A股市场或将“向上”

刚刚步入2023年,A股市场一派复苏和丰收的景象已让投资者感到扑面而来的温暖。

2023年首个交易日,三大指数集体上涨,近4300只个股收红,两市的成交额也较上一个交易日放量逾30%,实现了振奋人心的“开门红”。

机构普遍预测,2023年一些行业将会积极向好,经济活动将实现有序恢复,对A股市场会起到一定的积极影响。特别是在消费、出行全面复苏的带动之下,可能会伴随着一些积极的政策出台,从而逐步实现经济修复,刺激市场变化。

中金公司在2023年市场展望中提到,中长期而言,消费升级和对美好生活的向往仍是大势所趋,文旅产业增加值占GDP比重不断提升正是人们追求美好生活的重要体现。中国的人均出游次数、酒店RevPAR(平均客房收益)水平、人均餐饮消费均存在很大提升空间。未来随着疫情影响逐渐消除,以及居民收入水平和消费意愿逐渐恢复,旅游酒店及餐饮行业有望重拾增速。

重阳投资表示,站在年初时点展望2023年全年的A股市场,新一轮中级行情正在酝酿,市场可能迎来估值预期与盈利共同扩张的“戴维斯双击”。整体而言,2022年下半年以来,A股及港股市场可能已经构筑了未来2到3年的中期底部,均存在“相当的估值修复机会”。其中,港股在极端的估值水平下,受益于国内疫情政策优化、稳增长政策加码和美元流动性缓和,估值修复的空间可能大于A股。

海通证券首席经济学家荀玉根日前在富国基金投资策略会上对中国经济和股市进行了展望。荀玉根认为,A股市场长期向上的逻辑仍在。因为中国的产业结构在转型升级当中,上市公司的ROE水平在上升,这是支撑股票市场长期向上的逻辑。立足当下,其表示中国股市熊市已经结束,2023年步入到牛市的初期阶段。行业上看好成长性行业,包括TMT、新能源、消费等;根据利润增长状况排序,更看好TMT行业,因为TMT行业到2023年利润增长速度会恢复25%,边际变化显著。

中泰证券首席经济学家李迅雷认为,2023年资金面有望改善;鼓励长期资金入市,北向资金流入有望大增。关于资产配置建议,李迅雷指出,首先,追随成长,配置中长期景气度向上行业。其次,国企改革方向,国企改革将提升国有企业的估值水平。第三,在建立中国特色的估值体系背景下,包括港股市场在内的资本市场将迎来更多机会,其中,港股市场的上升空间比A股更大一些。

(数据来源:choice数据)

资本市场高质量发展迈入新阶段

上市公司数量首次突破5000家 年内融资规模创新高

作者:

■李涛