Н№ШкЗўЮёдйЗЂСІЃЁГжајдідЎвпЧщЪмРЇЦѓвЕ

ЁАЪзДћЛЇЁБЪ§СПЬсЩ§ЃЌзлКЯаХДћГЩБОЯТНЕЃЌжиЕужЇГжПЦММДДаТРраЁЮЂЦѓвЕ

зїепЃК

ЁіЖфь

впЧщЗЂЩњвдРДЃЌЪаГЁжїЬхЦеБщУцСйЧАЫљЮДгаЕФРЇФбЁЃжаЙњШЫУёвјааЕШВПУХСЌајГіЬЈЯЕСаеўВпЃЌЭЈЙ§ЗЂЛгНсЙЙадЛѕБвеўВпЕФОЋзМЕМЯђзїгУЃЌв§ЕМН№ШкЛњЙЙМгДѓЖдЪмвпЧщгАЯьНЯДѓаавЕКЭРЇФбЦѓвЕЕФчЃРЇАяЗіСІЖШЃЌМгДѓЖджиЕуСьгђКЭБЁШѕЛЗНкЕФжЇГжСІЖШЁЃШеЧАЃЌжаЙњШЫУёвјааЁЂЙњМвЭтЛуЙмРэОжгЁЗЂЁЖЙигкзіКУвпЧщЗРПиКЭОМУЩчЛсЗЂеЙН№ШкЗўЮёЕФЭЈжЊЁЗЃЌЦфжаЃЌвЊЧѓв§ЕМЦНЬЈЦѓвЕвРЗЈКЯЙцПЊеЙЦеЛнН№ШквЕЮёЃЌзюДѓЛЏЛнЦѓРћУёЃЛвЊЧѓН№ШкЛњЙЙЬсИпаТЗЂЗХЦѓвЕДћПюжаЕФУёгЊЦѓвЕДћПюеМБШЁЃ

вЕФкзЈМвШЯЮЊЃЌСЌајЖрЯюеўВпЗЂВМЃЌБЃГжСЫСїЖЏадКЯРэГфдЃЃЌДйНјСЫЦѓвЕзлКЯШкзЪГЩБОЮШжагаНЕЃЌгаСІжЇГжСЫЪЕЬхОМУЬиБ№ЪЧжааЁЮЂЦѓвЕЗЂеЙЁЃ

дкгХЛЏН№ШкЙЉИјНсЙЙЩЯгУСІ

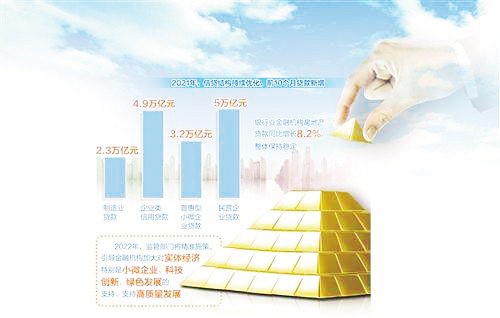

быааШеЧАЗЂВМЕФвЛМОЖШОМУЪ§ОнЯдЪОЃЌЁАвЛМОЖШЃЌШЫУёвјаав§ЕМН№ШкЛњЙЙМгЧПЖдЪЕЬхОМУЕФзЪН№жЇГжЃЌБЃГжСїЖЏадКЯРэГфдЃЁЃЁБШЫУёвјааЕїВщЭГМЦЫОЫОГЄШюНЁКыНщЩмЃЌДгаХДћНсЙЙПДЃЌжЦдьвЕжаГЄЦкДћПюГжајБЃГжИпдіГЄЬЌЪЦЁЃЪ§ОнЯдЪОЃЌ3дТФЉЃЌжЦдьвЕжаГЄЦкДћПюгрЖюдіГЄ29.5%ЃЌБШИїЯюДћПюЕФдіЫйИп18.1ИіАйЗжЕуЃЌЦфжаЃЌИпММЪѕжЦдьвЕжаГЄЦкДћПюгрЖюдіГЄ31.9%ЁЃЙЄвЕжаГЄЦкДћПюдіЫйНЯПьЃЌ3дТФЉЃЌЙЄвЕжаГЄЦкДћПюдіГЄ20.7%ЃЌУїЯдПьгкШЋВПВњвЕЕФжаГЄЦкДћПюдіЫйЁЃГіПкЯрЙиаавЕжаГЄЦкДћПюдіЫйНЯПьЃЌ3дТФЉЃЌГіПкЯрЙиаавЕжаГЄЦкДћПюдіЫй31.8%ЃЌБШЩЯдТФЉЛиЩ§СЫ0.6ИіАйЗжЕуЁЃ

4дТ8ШеЃЌвјБЃМрЛсЗЂВМЁЖЙигк2022ФъНјвЛВНЧПЛЏН№ШкжЇГжаЁЮЂЦѓвЕЗЂеЙЙЄзїЕФЭЈжЊЁЗЃЈЯТГЦЁЖЭЈжЊЁЗЃЉдйДЮЧПЕїЃЌМгДѓЖдЯШНјжЦдьвЕЁЂеНТдадаТаЫВњвЕаЁЮЂЦѓвЕжаГЄЦкаХДћЭЖЗХЃЌЛ§МЋжЇГжДЋЭГаЁЮЂЦѓвЕдкЩшБИИќаТЁЂММЪѕИФдьЁЂТЬЩЋзЊаЭЗЂеЙЗНУцЕФжаГЄЦкзЪН№ашЧѓЁЃ

ЮЊДЫЃЌЖрМввјаавЛжТБэЪОЃЌЁААДееППЧАЗЂСІЁЂаЭЌЗЂСІЁЂОЋзМЗЂСІЕФзмЬхЫМТЗЃЌНёФъНЋЭЦЖЏЭЖШкзЪдкдіСПЩЯЪЪЖШдіГЄЁЂзмСПЩЯНсЙЙгХЛЏЁЂДцСПЩЯНсЙЙЕїећЁЃЁБ

ОнжаЙњНЈЩшвјааИБааГЄМЭжОКъНщЩмЃЌНЈааЛ§МЋЬНЫїТЬЩЋН№ШкЕФаТВњЦЗЁЂаТЗўЮёКЭаТОйДыЃЌМгДѓЧхНрФмдДЁЂНкФмЛЗБЃЕШЗћКЯЬММѕХХжЇГжЙЄОпЗЖЮЇЕФДћПюЭЖЗХЃЌШЅФъТЬЩЋДћПюаТді5155вкдЊЁЃжаЙњвјааЗчЯезмМрСѕМсЖЋдђБэЪОЃЌЁАЪЎЫФЮхЁБЦкМфЃЌМЦЛЎЖдТЬЩЋВњвЕЬсЙЉВЛЩйгк1ЭђвкдЊЕФзЪН№жЇГжЃЌЪЕЯжТЬЩЋаХДћгрЖюКЭеМБШж№ФъЩЯЩ§ЁЃ

жЕЕУЙизЂЕФЪЧЃЌдкаХДћНсЙЙЗНУцЃЌЁЖЭЈжЊЁЗЬиБ№ЧПЕїЃЌЦеЛнаЭаЁЮЂЦѓвЕДћПюгрЖюжааХгУДћПюеМБШвЊГжајЬсИпЃЌгШЦфЪЧаЁЮЂЦѓвЕЁАЪзДћЛЇЁБеМБШвЊУїЯдЬсИпЁЃЪсРэЗЂЯжЃЌдкШЅФъвјБЃМрЛсЗЂВМЕФЁЖЙигкНјвЛВНЭЦЖЏаЁЮЂЦѓвЕН№ШкЗўЮёИпжЪСПЗЂеЙЕФЭЈжЊЁЗжаЃЌдкгХЛЏН№ШкЙЉИјНсЙЙжавбЬсГіЙ§етвЛвЊЧѓЃЌЙФРјЕиЗНадЗЈШЫвјаагыеўИЎадШкзЪЕЃБЃЛњЙЙМгЧПКЯзїЃЌгХЯШЮЊЁАЪзДћЛЇЁБЬсЙЉЕЃБЃЁЃ

вЛАуРДЫЕЃЌаТПЊСЂеЫЛЇдНЖрБэУїЪаГЁжїЬхЛюСІдНЧПЁЃНќФъРДЃЌжаЙњЙЄЩЬвјааШЋСІДђдьЁАЙЄвјеЫЛЇЭЈЁБЦѓвЕПЊЛЇЗўЮёЦЗХЦЃЌв§ШыаТММЪѕЁЂЩшМЦаТСїГЬЃЌвдГѕДДаЁЮЂЦѓвЕПЊАьОгЊЮЊКЫаФЃЌДДаТЙЉгІСДШкзЪПЊЛЇЁЂЭтЛувЕЮёПЊЛЇЁЂвјеўКЯзїПЊЛЇЕШвЛЯЕСаЬиЩЋГЁОАЃЌТњзуаЁЮЂЦѓвЕВЛЭЌОгЊНзЖЮЕФеЫЛЇЗўЮёашвЊЃЌДгзюЛљДЁЕФвјаавЕЮёзХЪжЃЌЗўЮёЪЕЬхОМУЗЂеЙЁЃ2021ФъЃЌЁАЙЄвјеЫЛЇЭЈЁБЮЊ167ЭђаЁЮЂЦѓвЕПЭЛЇГЩЙІАьРэПЊЛЇЁЃЙЄааНёФъЧАСНИідТЃЌаТПЊСЂаЁЮЂЦѓвЕеЫЛЇ26.16ЭђИіЃЌЭЌБШдіГЄ15%ЃЌдкШЅФъШЋФъдіГЄ20%ЕФЛљДЁЩЯМЬајдіГЄЁЃФПЧАЃЌИУаааЁЮЂЦѓвЕеЫЛЇЪ§СПвбДя913.97ЭђИіЁЃ

дкжЇГжБЁШѕЛЗНкЩЯМгСІ

Й§ШЅвЛФъЃЌДѓаЭЩЬвЕвјааЕШН№ШкЛњЙЙЛ§МЋТфЪЕжабыеўВпЃЌжїЖЏЗЂСІЁЂОЋзМЗЂСІЃЌМгДѓЖдЪЕЬхОМУгШЦфЪЧЪмвпЧщгАЯьНЯДѓЕФаавЕКЭЦѓвЕЕФжЇГжСІЖШЁЃ

ЁЖЭЈжЊЁЗвЊЧѓЃЌвЊНјвЛВНЭЦЙуЁАЫцНшЫцЛЙЁБФЃЪНЃЌМгДѓајДћеўВпТфЪЕСІЖШЃЌжїЖЏИњНјаЁЮЂЦѓвЕШкзЪашЧѓЃЌЖдЗћКЯајДћЬѕМўЕФе§ГЃРраЁЮЂЦѓвЕДћПюЛ§МЋИјгшжЇГжЃЛЖдШЗгаЛЙПювтдИКЭЮќФЩОЭвЕФмСІЁЂДцдкСйЪБадОгЊРЇФбЕФаЁЮЂЦѓвЕЃЌЭГГяПМТЧеЙЦкЁЂжизщЕШЪжЖЮЃЌАДееЪаГЁЛЏддђзджїаЩЬДћПюЛЙБОИЖЯЂЗНЪНЁЃ

дкЧПЛЏжиЕуСьгђКЭБЁШѕЛЗНкаЁЮЂЦѓвЕЕФН№ШкжЇГжЗНУцЃЌЁЖЭЈжЊЁЗЖджЦдьвЕЁЂПЦММДДаТЁЂЭтУГЁЂаТЪаУёЗжРрЗжБ№зїСЫвЊЧѓЁЃЦфжажЕЕУЙизЂЕФЪЧЖдПЦММДДаТРраЁЮЂЦѓвЕЃЌвЊЩюШыЪЕЪЉДДаТЧ§ЖЏЗЂеЙеНТдЃЌжЇГжПЦММИпЫЎЦНздСЂздЧПЃЛвЊЛ§МЋЭъЩЦПЦММаХДћЗўЮёФЃЪНЃЌЗЂЛггызгЙЋЫОЕФаЭЌзїгУЃЌЮЊаЁЮЂПЦДДЦѓвЕЬсЙЉГжајзЪН№жЇГжЃЌдкЗчЯеПЩПиЧАЬсЯТгыЭтВПЭЖзЪЛњЙЙЬНЫїЁАДћПю+ЭтВПжБЭЖЁБЕШвЕЮёаТФЃЪНЃЌдкЦѓвЕЩњУќжмЦкжаЧАвЦН№ШкЗўЮёЁЃ

НёФъЁЖеўИЎЙЄзїБЈИцЁЗжИГіЃЌвЊНјвЛВНЪшЭЈЛѕБвеўВпДЋЕМЛњжЦЃЌв§ЕМзЪН№ИќЖрСїЯђжиЕуСьгђКЭБЁШѕЛЗНкЃЌРЉДѓЦеЛнН№ШкИВИЧУцЁЃНёФъвдРДЃЌШЫУёвјааТфЪЕжабыОМУЙЄзїЛсвщОЋЩёКЭЁЖеўИЎЙЄзїБЈИцЁЗвЊЧѓЃЌЛѕБвеўВпМсГжЮШзжЕБЭЗЁЂЮШжаЧѓНјЃЌЮШНЁЕФЛѕБвеўВпСщЛюЪЪЖШЃЌеўВпЗЂСІЪЪЕБППЧАЃЌМЬајв§ЕМН№ШкЛњЙЙМгДѓЖдПЦММДДаТЁЂТЬЩЋЗЂеЙЁЂЯчДхеёаЫЁЂаЁЮЂЦѓвЕЕШжиЕуСьгђКЭБЁШѕЛЗНкЕФжЇГжСІЖШЁЃжаЙњШЫУёвјааН№ШкЪаГЁЫОИБЫОГЄХэСЂЗхБэЪОЃЌвЊдіМгжЇХЉжЇаЁдйДћПюЖюЖШЃЌгУКУЦеЛнаЁЮЂДћПюжЇГжЙЄОпЃЌЯђЪмвпЧщгАЯьЦѓвЕЁЂаавЕЁЂЕиЧјЧуаБЁЃ

вдХЉааЮЊР§ЃЌ2021ФъЃЌХЉааГіЬЈСИЪГАВШЋЁЂЯчДхВњвЕЁЂЯчДхНЈЩшЕШзЈЯюааЖЏЗНАИЃЌДДаТЁАШ§ХЉЁБН№ШкВњЦЗЗўЮёФЃЪНЁЃНижС2021ФъФЉЃЌХЉааЯигђДћПюгрЖю6.2ЭђвкдЊЃЌШЋФъаТді9130вкдЊЃЌдіЫйЮЊ17.2%ЃЌгрЖюеМШЋааДћПюБШР§Дя36%ЃЌдіСПЁЂдіЫйЁЂгрЖюеМБШОљДДНќЪЎФъаТИпЁЃ

дкН№ШкПЦММЗНУцЃЌжаЙњЙЄЩЬвјааИБааГЄаьЪиБОБэЪОЃЌЙЄааЭЦГіЯпЩЯЗўЮёЦНЬЈЙЄвјЁАаЫХЉЭЈЁБAPPЃЌЮЊЯигђЯчДхПЭЛЇЬсЙЉУёЩњЁЂДхЮёЁЂНЛвзДщКЯЕШЗўЮёЃЛЭЦГіЁАЪ§зжЯчДхЁБзлКЯЗўЮёЦНЬЈИГФмЯчДхжЮРэЃЌФПЧАвбИВИЧШЋЙњ770ИіЯиЁЂ10ЭђИіДхМЏЬхЁЃ

Н№ШкЛњЙЙЛЙДгаХЯЂЙВЯэЛњжЦКЭШкзЪЗўЮёЦНЬЈЕШЗНУцШыЪжЃЌЬсЙЉзлКЯадЗўЮёЃЌжњСІаЁЮЂЦѓвЕчЃРЇЁЃР§ШчЃЌЙЄаазджїбаЗЂСЫЁАЛЗЧђДщКЯміЁБПчОГДщКЯЦНЬЈЁЃНижСФПЧАЃЌЁАЛЗЧђДщКЯміЁБвбЮќв§РДздбЧжоЁЂХЗжоЁЂУРжоЕШ40ЖрИіЙњМвКЭЕиЧјЁЂ30ЖрИіаавЕЕФНќ2ЭђМвЦѓвЕШызЄЃЌРлМЦДяГЩПчОГКЯзївтЯђ540грЯюЁЂКЯзїН№ЖюНќАйвкдЊЃЛЮЊНќ15ЭђЛЇаЁЮЂЦѓвЕЬсЙЉЁАПчОГДћЁБЪкаХГЌ1500вкдЊЁЃ

дкНЕЕЭзлКЯШкзЪГЩБОЩЯИјСІ

дкНЕЕЭзлКЯШкзЪГЩБОЗНУцЃЌвпЧщЗЂЩњвдРДЃЌШЫУёвјаав§ЕМЩЬвЕвјааМгПьЭЦНјЁАИвДћЁЂдИДћЁЂФмДћЁЂЛсДћЁБГЄаЇЛњжЦНЈЩшЁЃЁЖЭЈжЊЁЗвЊЧѓЃЌШЗБЃаХДћЭЖЗХдіСПРЉУцЕФЧАЬсЯТЃЌСІељШЋФъЗЂЗХЦеЛнаЭаЁЮЂДћПюРћТЪНЯ2021ФъгаЫљЯТНЕЁЃ

НёФъвЛМОЖШЃЌШЫУёвјааГжајЭъЩЦжабывјааеўВпРћТЪЬхЯЕЃЌгХЛЏДцПюРћТЪМрЙмЃЌЪЭЗХДћПюЪаГЁБЈМлРћТЪЃЈLPRЃЉЕФИФИяЧБСІЃЌДјЖЏвЛФъЦкLPRКЭЮхФъЦкLPRЗжБ№ЯТНЕ10ИіЛљЕуКЭ5ИіЛљЕуЃЌЭЦЖЏНЕЕЭЦѓвЕзлКЯШкзЪГЩБОЁЃНёФъ3дТЃЌаТЗЂЗХЕФЦѓвЕДћПюРћТЪЮЊ4.37%ЃЌБШЩЯФъ12дТЕЭ8ИіЛљЕуЁЃ

ЁАШЫУёвјааНЋМЬајЪшЭЈЛѕБвеўВпДЋЕМЛњжЦЃЌЭЈЙ§ЖржжЛѕБвеўВпЙЄОпЃЌв§ЕМН№ШкЛњЙЙМгДѓЖдЪЕЬхОМУЕФЗўЮёСІЖШЃЌдіЧПаХДћзмСПдіГЄЕФЮШЖЈадЃЌдЄМЦЮДРДаХДћЭЖЗХМЬајБЃГжЮШЖЈдіГЄЕФЬЌЪЦЁЃЁБШюНЁКыЫЕЁЃ

НќФъРДЃЌвјаавЕТфЪЕЯђЪЕЬхОМУМѕЗбШУРћДыЪЉЃЌЛ§МЋЮЊЪаГЁжїЬхчЃРЇНтФбЁЃжаЙњХЉвЕвјааааГЄеХЧрЫЩБэЪОЃЌЕБЧАВПЗжЦѓвЕгШЦфЪЧжааЁЮЂЦѓвЕКЭИіЬхЙЄЩЬЛЇЕФОгЊУцСйвЛЖЈРЇФбЃЌХЉаагад№ШЮвВгаФмСІЪЉвддЎЪжЃЌдкгааЇЗўЮёЪЕЬхОМУЁЂбЯИёТфЪЕЙњМвМѕЗбШУРћДыЪЉЕФЛљДЁЩЯЃЌЪЕЯжздЩэЕФЩЬвЕПЩГжајЗЂеЙЁЃ

НёФъвдРДЃЌЙЄааЩЯКЃЪаЗжааГжајЙиаФЦѓвЕОгЊЃЌжїЖЏЖдНгвђвпЧщгАЯьДћПюЛЙБОИЖЯЂгіЕНРЇФбЕФаЁЮЂЦѓвЕЁЃЭЈЙ§ЮоЛЙБОајДћЁЂбгЦкЁЂеЙЦкЕШЗНЪНАяжњЦѓвЕЖЩЙ§ФбЙиЃЌвбРлМЦЮЊГЌ3000ЛЇаЁЮЂЦѓвЕАьРэајДћЗўЮёЃЌН№ЖюКЯМЦГЌ40вкдЊЁЃ

жаЙњЙЄЩЬвјааааГЄСЮСжЫЕЃКЁАвЛЪЧНЕРћТЪЃЌЙЄаааТЗЂЗХЙЋЫОДћПюКЭЦеЛнДћПюЦНОљРћТЪдкЩЯФъЯТНЕЕФЛљДЁЩЯЃЌШЅФъНјвЛВНЯТНЕ15ИіКЭ18ИіЛљЕуЁЃЖўЪЧМѕЗбгУЃЌФПЧАЙЄааЕФУтЗбЗўЮёЯюФПвбгЩ109ЯюдіжС149ЯюЃЌВЂжїЖЏЖдОгЊРЇФбЕФаЁЮЂЦѓвЕУтГ§ЁЂЯТЕїЗўЮёЪеЗбЁЃШ§ЪЧбгБОЯЂЃЌМЬајЮЊЗћКЯЬѕМўЕФЦѓвЕАьРэДћПюбгБОбгЯЂЃЌАяжњЦфМѕЧсВЦЮёИКЕЃЁЃЁБ

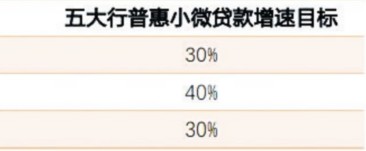

жЕЕУвЛЬсЕФЪЧЃЌЖдБШЁЖЙигк2021ФъНјвЛВНЭЦЖЏаЁЮЂЦѓвЕН№ШкЗўЮёИпжЪСПЗЂеЙЕФЭЈжЊЁЗЃЌНёФъЁЖЭЈжЊЁЗдкбгајДЫЧАвЊЧѓЕФЭЌЪБЃЌгавЛаЉаТЕФБфЛЏЁЃЦфжаЃЌГЩБОЗНУцЃЌгы2021ФъЯрБШЃЌЩОГ§СЫЁАЮхМвДѓаЭвјаавЊХЌСІЪЕЯжЦеЛнаЭаЁЮЂЦѓвЕДћПюШЋФъдіГЄ30%вдЩЯЁБЕФвЊЧѓЁЃИФЮЊЃЌдкШЗБЃаХДћЭЖЗХдіСПРЉУцЕФЧАЬсЯТЃЌСІељШЋФъвјаавЕзмЬхаТЗЂЗХЦеЛнаЭаЁЮЂЦѓвЕДћПюРћТЪНЯ2021ФъгаЫљЯТНЕЁЃФГЙЩЗнжЦЩЬвЕвјааЯрЙиШЫЪПБэЪОЃЌетБэУїдкеўВпЗЂСІЕуЩЯЃЌдкМЬајБЃГжЛђбгајСПЕФвЊЧѓЛљДЁЩЯЃЌНјвЛВНЭЛГіСЫЖдНЕЕЭШкзЪГЩБОЕФв§ЕМЁЃ