房企多管齐下降杠杆

纷纷加码传统旺季“金九银十”缓解压力

作者:

■本报记者宋寒业

“金九银十”是楼市销售旺季,受疫情影响,今年房企复工迟缓,各大房企先后打响“促销战”抢跑销售旺季。据悉,9月7日至10月8日,恒大全国619个楼盘推出全线7折优惠。此外,富力宣布与广汽传祺组成跨界联盟,提供共计超过350套房源以及大量车位8.17折优惠。

缘何各大房企今年促销力度如此之大?今年以来,房企融资环境发生变化,现金流压力倍增。日前,住建部、央行等部门召集房企的座谈会上基本确定了“三道红线”融资政策,这也意味着房企融资环境愈加收紧。房企纷纷加码传统旺季“金九银十”以缓解压力。

普遍踩线占比达86%

“三道红线”是指剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1.0倍。同时,根据企业在上述监管指标下的分类,分为四档,全部“踩线”,为红色档,有息负债不得增加;两项“踩线”,为橙色档,有息负债规模年增速不得超过5%;一项“踩线”,为黄色档,有息负债规模年增速可放宽至10%;若全部指标符合监管层要求,为绿色档,则有息负债规模年增速可放宽至15%。

“三道红线”意味着房企的有息负债将会受到控制,最高增速不得超过15%。与此同时,各大房企当下的负债指标将直接决定未来的融资规模,对房企的影响重大。

诸葛找房数据研究中心监测的100个上市房企的数据显示,房企踩线占比为86%,其中,14家房企位于绿色档,28家房企位于黄色档,36家房企位居橙色档,22家房企位于红色档。踩两条线的房企居多。

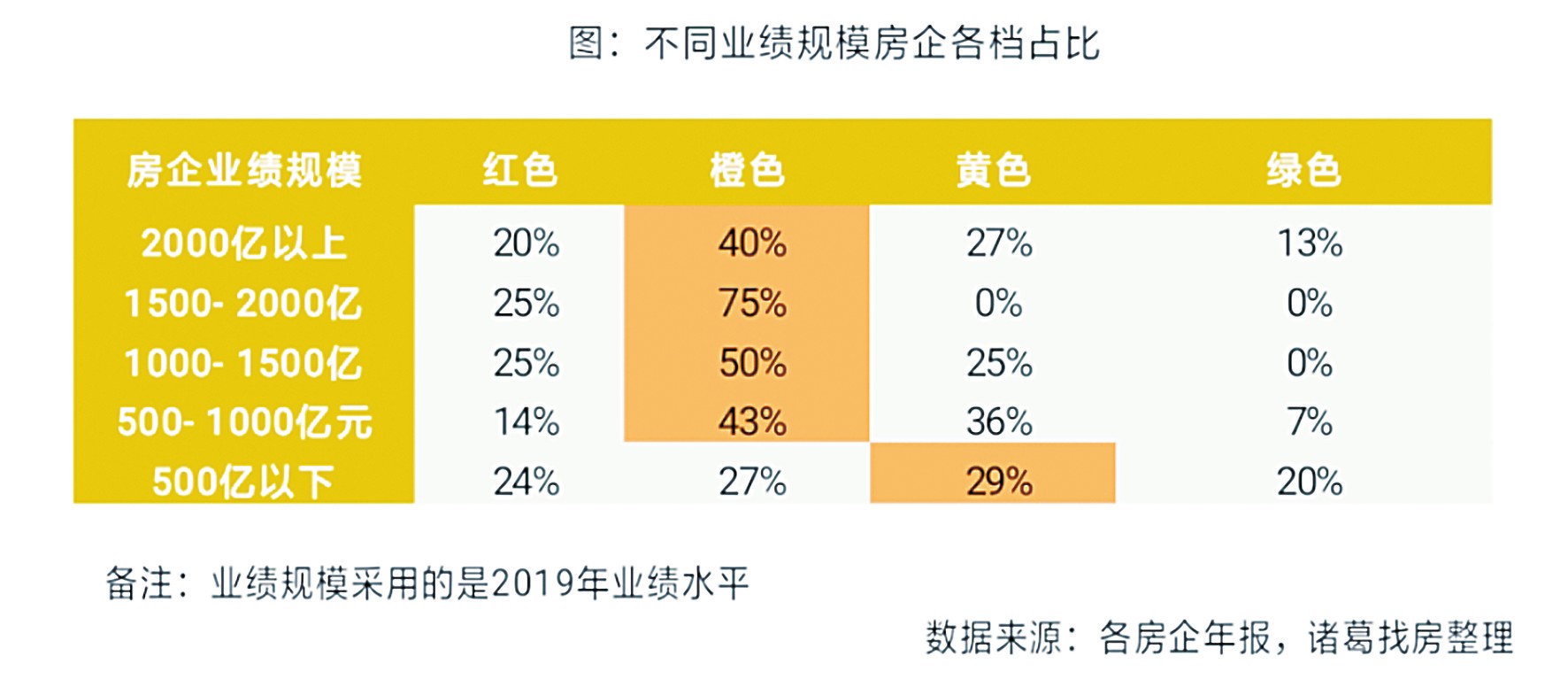

从房企的业绩规模来看,2000亿元以上规模的房企橙色档占比约40%,部分龙头房企财务指标仍较好,绿色档占13%。1000亿-2000亿元的大型房企财务指标较差,位于绿色档房企为0,大部分位于橙色档,其次是红色档,后期有息负债增速将会受到限制,倒逼其进行战略调整。500亿-1000亿元的房企以橙色和黄色档分布居多。500亿元以下的房企各档分布较为均匀,位于25%左右。

多管齐下降杠杆

疫情影响下,国内信贷环境相对宽松,部分城市新房及土地市场热度居高不下。对此,监管部门相继作出反应。在此背景下,各大房企都将降杠杆、降负债以及加强现金流作为当前的重中之重。

根据诸葛找房数据研究中心统计的100家上市房企来看,2020上半年房企的有息负债规模进一步提升,上半年达到7.8万亿元,相比2019年末上涨6.82%。100家房企中有88家房企有息负债规模超过100亿元,其中,5家房企有息负债规模超3000亿元,包括恒大、碧桂园、绿地、保利等在内。

这表明此前房企融资扩张越大未来偿债压力越大,为缓解偿债压力,部分房企已开始降低负债。据悉,2020上半年的有息负债相较于2019年底呈现负增长局面,新增有息负债缩减的有29家上市房企,其中碧桂园、富力地产新增负债缩减明显,缩减金额均超190亿元。

值得一提的是,中国恒大今年提出全面实施“高增长、控规模、降负债”的发展战略,有息负债平均每年减少1500亿元,到2022年将总负债降到4000亿以下。

10月9日,中国恒大发布公告,9月1日-10月8日的38天实现销售1416.3亿元,创同期历史新高。至此,恒大年内累计实现销售5922.5亿元,完成全年6500亿元销售目标91%。这意味着,恒大将在10月底提前完成全年6500亿元对外销售目标,更有望完成全年8000亿元内控销售目标。

除恒大等龙头房企,前两年规模扩张明显的一些房企也开始有意识地降低负债,如中国金茂、远洋集团等。另外,一些小型房企也开始在降负债上作出努力,如恒隆地产、中华企业等房企有息负债规模均呈现负增长。

行业亟待调整

部分中小房企资金链紧张,债务结构不合理,融资困难,出现现金流明显承压的情况,加上融资监管的收紧,行业面临调整。

据统计,2020上半年全国有220余家房企倒闭,大部分破产原因涉及债务压力增大,资不抵债或是经营不善,最终导致以破产方式来处置。而随着未来房企融资监管逐渐收紧,房企将会面临更大的生存压力。

业内人士表示,在当前“房住不炒”政策下,房地产行业逐渐实现优胜劣汰,走向精细化发展,从注重量的增长到关注质的提升,向着更加健康稳定的方向发展。除此之外,房企要寻找更多的渠道加速项目去化,未来的房企销售或将更加依赖渠道。例如,诸葛找房新房云门店作为房企全场景获客工具,利用私域+公域获取流量,突破传统营销壁垒,挖掘潜在意向客户,降低沟通成本。