净利润预降90%!

申通为何增收不增利

作者:

■本报记者王宸

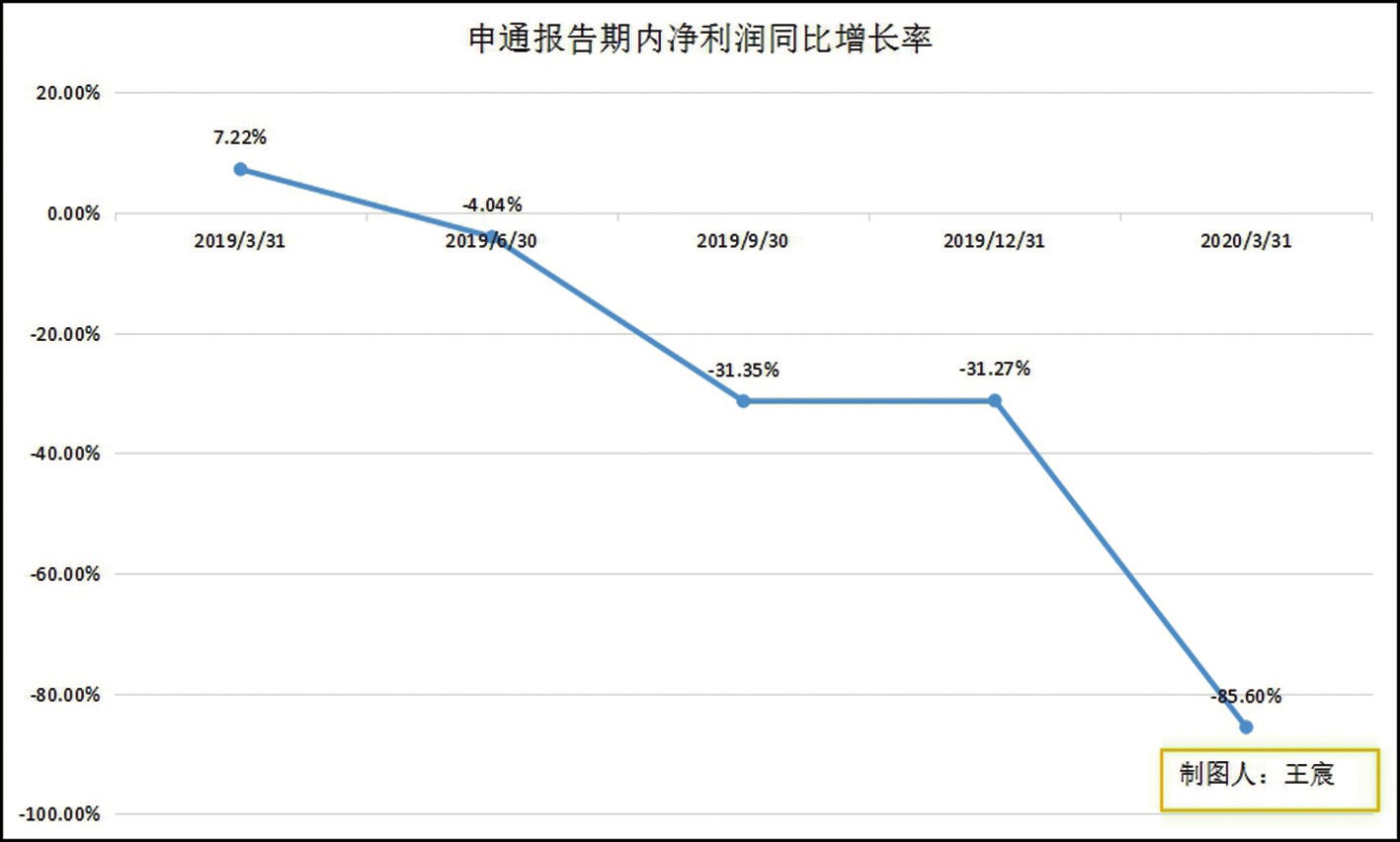

2020年,申通快递一直备受增收不增利的困扰。

申通近日发布的半年度业绩预告显示,2020年上半年归母净利润在0.69亿元-0.89亿元之间,同比下降89.3%-91.7%。

就这一状况,致同会计师事务所项目经理潘锡涛接受中华工商时报采访分析称,单票毛利下降是申通盈利能力下滑的重要因素。单票毛利呈现出走低的趋势,挤压了盈利空间。

公开数据显示,2020年6月,申通单票收入2.07元,而顺丰单票收入为17.89元;2020年上半年,申通单票收入算数平均值为2.69元,顺丰为18.42元。近一年的数据中,申通单票收入整体呈下降趋势,单票同比增速均为负值。

而早在2019年6月以前,申通毛利率就出现了下滑现象。2017年至2019年,申通单票收入分别为3.25元、3.33元、3.14元,单票成本分别为2.65元、2.79元、2.8元。在2019年,归母净利润、扣非归母净利润同比增速为负值。

潘锡涛认为,申通的单票收入仅为顺丰的11.6%,原因在于申通采用加盟模式,为扩大市场占有率,保持全网链条稳定,需要对加盟商进行激励,这在一定程度上降低了单票收入,进而使盈利水平承压;与此相比,顺丰采用直营模式,单票收入相对较高。

对此,北京金融科技产业联盟研究员李朝霞分析认为,归母净利润降幅较大的另一个主要原因在于,受疫情影响市场竞争进一步加剧,公司为了维持网络稳定,提升市场份额,进一步落实网络扁平化改革,强化了总部及省区的精细化管理,在一定程度上导致销售费用增加;而且这段时间公司支付银行短期借款和公司债券的利息也在增加,导致财务费用增长。

对于申通未来将会是怎样的发展趋势,业内人士称将会继续进行扁平化改革。

记者梳理发现,申通自2016年12月底借壳浙江艾迪西流体控制股份有限公司登陆资本市场后,为提高中转时效,发挥重点城市中转环节辐射带动作用,自2018年起开启“买买买”模式,转运中心直营化节奏不断加快。2018年4月18日,该公司宣布拟以2.89亿元收购北京申通快递服务有限公司、北京多元申通快递服务有限公司、北京申通联晟物流有限公司所有的机器设备、车辆、电子设备等实物资产及中转业务资产组,同时,拟以1.24亿元收购湖北申通物流有限公司、武汉申通快递有限责任公司所有的机器设备、车辆、电子设备等实物资产及所有的中转业务资产组。自此拉开了申通收购转运中心的大幕,后来又先后收购广东深圳、广东东莞、江西南昌、河南郑州、广西南宁、吉林长春、辽宁沈阳、天津等地的转运中心中转业务资产组。

转运中心直营化是申通网络扁平化改革在现阶段的主要着力点,收购转运中心中转业务资产组是重要举措,2018年共收购19个、2019年共收购1个、2020年已宣布收购2个。

李朝霞认为,申通扁平化的改革不会局限于网络方面,在现阶段侧重于网络扁平化改革的基础上,将会进一步推进管理扁平化、渠道扁平化,降低中间环节成本。申通转运中心目前不会100%直营化,会重点对可大幅提升效率的区域进行收购,而那些价值提升不会太大的区域,则不会成为现阶段收购的侧重点。