永续债成中小银行“补血”利器

上半年永续债发行规模同比上涨139%至2871亿元

作者:

■本报记者王宸

近日,央行开展50亿元央行票据互换(CBS)操作,提高银行永续债的市场流动性,支持银行发行永续债补充资本。永续债凭借其独特的优势,越来越受到青睐,专家认为,下半年永续债的发行会继续上涨。

目前,永续债发行队伍以中小银行为主,已成为中小银行的“补血”利器。

迎发行高峰

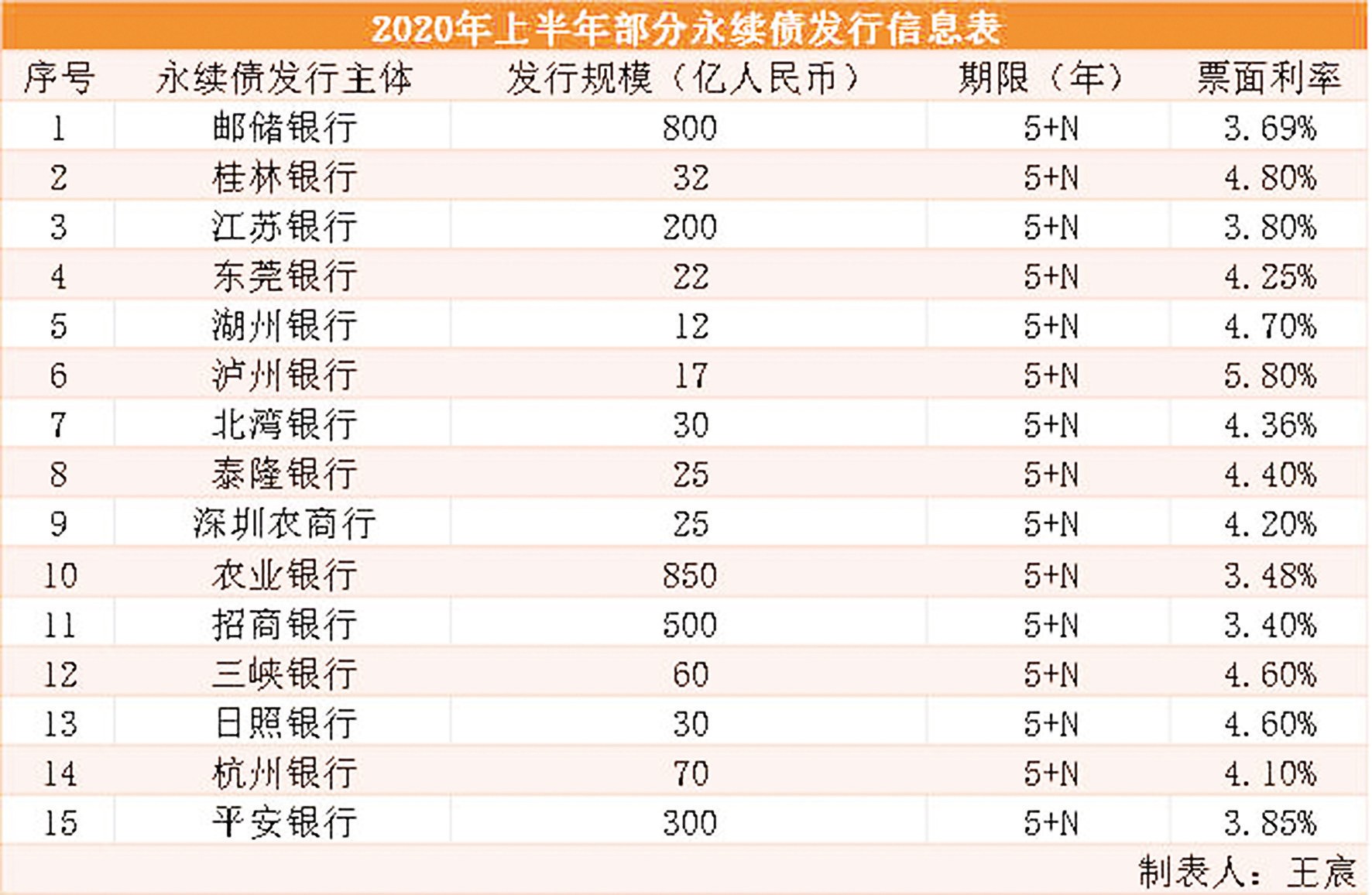

Wind数据显示,截至2020年6月末,市场共有未到期永续债1682只,规模总计23635亿元。广发证券固收团队统计显示,截至2020年6月28日,存量永续债共1617只,涉及553家发债主体,余额总计22600.46亿元。

据悉,国内信用债市场第一只永续债于2013年问世,2015年发行规模快速扩容,近年来永续债得到较快发展。专家表示,永续债是债权类资产,在偿还优先级中低于普通债券却高于优先股,且发行人可将其作为补充长期资本的工具,可以自主决定赎回时机和兑付方式。因此,永续债在会计处理中被视为股本,利息仅作为财务费用支出,可以不体现在负债中。发行永续债的企业既可以提高股本水平,又能不摊薄股东权益。

潮兴经济咨询首席顾问安家良对中华工商时报记者表示,央行为解决实体经济融资问题,早在2019年2月就做出决定,支持商业银行通过永续债补充本金,鼓励中小银行发行永续债支持小微企业融资。2020年以来,受疫情和全球经济步入下行周期的双重压力,永续债这一融资工具被重新重视起来。

市场人士认为,目前央行多次开展票据互换操作,放宽险资对银行永续债可投资范围,多措并举为银行永续债发行提供全方位支持,预计今年永续债发行规模将超过去年,随着永续债发行工作逐步推进,银行发行永续债补充一级资本或将趋于常态化。

广发证券固收团队也表示,看好下半年永续债投资机会。下半年永续债行权规模较大,投资可选范围扩大;上半年信用债融资明显改善,发行人实现净融资为正,为下半年永续债偿付“屯粮”。

中小银行成主力军

永续债作为一种成熟的资本补充工具,受到很多银行青睐。记者了解到,永续债优势在于,发行范围广、审批时间短、可设计减记条款等;从发行成本来看,永续债票面利率普遍在4%-5%之间;从发行主体上来看,2019年全年发行永续债的15家银行中,中小银行仅有三个(徽商银行、威海市商业银行、台州银行),而今年上半年永续债发行主体逐步下沉,形成了以中小银行为主的格局。

深圳市投资基金同业公会秘书申石磊表示,今年上半年永续债发行规模与去年同期相比,大幅激增139%至2871亿元。在此特殊时期,银行多渠道补充资本的需求非常强烈,中小银行内源资本补充能力较弱,在年内银行IPO推进困难的背景下,发行永续债既可以有效缓解中小银行资本压力,提升风险应对能力;也可以在补充资本后促进中小银行信贷规模扩张,进而支撑中小银行更好地服务中小微企业,加大金融对实体经济支持力度。

安家良认为,目前在资本市场中,中小银行和传统低估值行业出现了窘境。若低于净资产发行普通股融资,则会侵蚀原有股东权益,很难通过股东大会批准。因此,永续债成为补充这类企业资本金的“续命稻草”。疫情发生以来,银行担负着政策性帮扶实体经济的使命。特别是中小银行在政策性使命下面临三方面窘境:政策性贷款要发放、受疫情影响的企业贷要延期、要守住不发生金融风险底线,所以发行永续债融资备受银行青睐。

仍需谨防风险

谨防风险是必要的。永续债是可延期或无固定偿还期限附带赎回权的债券。因此永续债既包含了普通债可能面临的信用风险,又包含了特殊条款所附加的条款风险。

申石磊表示,投资者需要警惕永续债投资风险。一方面,投资者存在不确定的“续期风险”,如果发行人不赎回,永续债券则继续存续至下一个周期;另一方面,投资者存在无法按时获取利息的“递延利息风险”,在每个付息日,发行人可以将利息(也包括之前递延的利息)推迟至以后的付息日支付,且无递延支付利息次数限制。

“下半年,进入行权期的永续债规模较大,其中不乏资质弱化、偿债能力降低的主体,对于此类主体,如果上半年未发行新债或净融资缺口较大,则下半年不行使赎回权的风险相对较大。”广发证券固收团队认为,一方面,投资者需警惕永续债条款设置而导致的不赎回风险。此外,还需警惕弱资质主体在下半年不赎回永续债的风险。

不仅市场投资者需要谨防风险,发行主体也不例外。

安家良认为,永续债在发挥一定作用的同时也需看到其背后风险。永续债利率会随着财务基本面变化而调整,若财务基本面恶化,就会使得偿债能力下降,永续债利率也会随之上升,导致发行主体财务基本面更加恶化。