中华工商时报记者通过wind数据库统计发现,我国资本市场上市公司股权再融资无论从次数还是整体规模上都远远超过IPO融资,再融资新规或将对市场产生深远影响,有利于上市企业通过资本市场获得更多资源做大做强

2月14日晚间,证监会发布了修改后的《上市公司证券发行管理办法》《创业板上市公司证券发行管理暂行办法》和《上市公司非公开发行股票实施细则》(统称为“再融资新规”),此次修改显著放宽了对主板(中小板)、创业板上市公司定向增发股票的监管要求,具体包括对认购者限售期、定向发行对象人数、最高发行折价、定价基准日认定等方面的放松。

多位专家向中华工商时报记者表示,再融资新规体现了资本市场改革坚持市场化导向,解除了对上市公司再融资的不必要限制,鼓励企业回归股权融资,尤其是取消创业板上市公司再融资的三大“限制”符合创业板公司的成长特性,但需加强对投资者通过发行价格折扣恶意套利等问题。

再融资政策大松绑

支持企业回归股权融资

记者通过wind数据库统计发现,自2000年以来,全市场共计通过股权再融资募集资金总额10.25万亿元,同期IPO融资规模为3.07万亿元;同时,股权再融资募集次数为6898次,IPO融资为2950次。不难发现,我国资本市场上市公司股权再融资无论从次数还是整体规模上都远远超过IPO融资,再融资新规或将对市场产生深远影响。

中央财经大学金融学院教授、中国资产管理研究中心主任张学勇表示,再融资的规模决定了,推进再融资相关制度改革对市场是非常重要的,有利于上市企业通过资本市场获得更多资源做大做强。反映出政策上引导企业回归股权融资,包括再融资新规中特别提到加强对“明股实债”等违法违规行为的监管,也体现出对股权融资的鼓励。

商务部研究院副研究员庞超然同样表示,此次新规再融资市场提供更为宽松的政策环境,有助于增强市场流动性,拓宽融资渠道,增强资本市场服务实体经济的能力。

“再融资新规在疫情防控期间出台,短期内有助于提振投资者信心,对冲疫情对上市公司的不利影响;更重要的是从长远来看在于坚持市场化目标导向,稳步推进注册制改革,逐步释放政策红利,增强国内外投资者对我国资本市场预期和信心。”庞超然说。

对于再融资新规发布的时间,投行人士何广锋也分析道,年前各投行机构就普遍预测再融资新规正式稿将在春节前后落地,因此新规发布的时间与预期时间是相吻合的。当然,疫情的暴发在一定程度上助推了再融资新规的发布,因为众多企业需要借助资本市场平稳渡过当下的资金和发展危机,并实现疫情后时代下的良性发展,证监会显然也考虑到了这种情况。

创业板取消三大“限制”

符合科创公司成长性

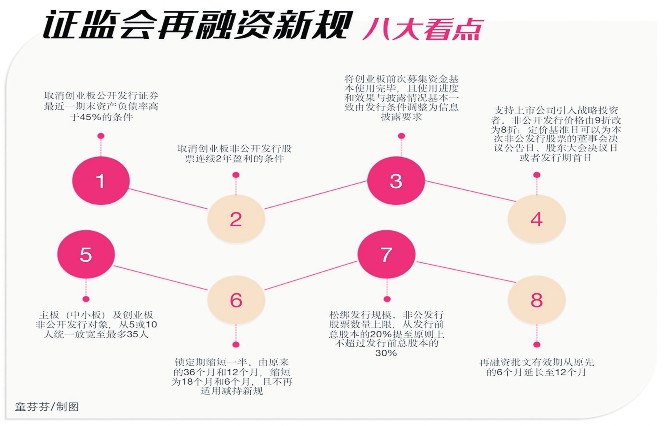

再融资新规有不少亮点,其中对创业板公司股权再融资大幅放松备受关注。具体包括了精简发行条件,拓宽创业板再融资服务覆盖面。与以往相比,取消了三大“限制”。

“在创业板市场上市的公司大多从事高科技业务,股票定价机制更为复杂,不能用传统企业的发展模式、估值模式来看待创业板企业的价值,因为其价值更多体现在其成长性,而不是盈利性。如果过于强调科创企业实现经营利润,反而会扭曲其发展。而且,科技企业也应该将相对传统企业劣势的现金流资源投入技术研发,而不是用于偿还债务利息。所以,对于创业板企业而言,股权融资是要优于债券融资的,再融资新规将有利于创业板企业实现健康长远发展。”张学勇解读道。

从实践层面来看,再融资新规也符合创业板公司的现实需求。何广锋说,从过往实践看,此前所规定的一些限制条件,不太适合当前创业板市场发展的具体情况,如人为设定“公开发行需满足资产负债率高于45%”“非公开发行需要满足连续两年盈利”等要求,从目前看这些约束政策都不太合理,人为限制了市场化融资行为的发生。

定增发行价可打8折

定价权和决策权交给市场

再融资新规还明确,优化非公开制度安排,支持上市公司引入战略投资者。

例如,调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期缩短一半,由36个月和12个月分别缩短至18个月和6个月;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

张学勇认为,从政策的初衷上看,定价区间放宽本质上反映出监管层正逐渐把真正的定价权和决策权交给市场,让市场在价格决定过程中扮演更重要的作用,而价格又是资本市场中最重要的信号,所以它有利于发挥再融资市场的功能。同时,发行对象数量的增多、锁定期的缩短,也将大幅降低发行压力,提升投资者参与定增投资的热情。

但监管的放松,可能会带来投资者参与定增也存在偏重发行价格的折扣,限售期满后,套利资金集中减持损害中小投资者利益;募集资金大量闲置,频繁变更用途,或者变相投向理财产品等财务性投资和类金融业务;大股东与关联方签订协议套利等问题。

“核心举措之一是加强监管,对上市公司和认购投资者干预和控制股票价格走势的做法进行严厉打击,打破过往在董事会阶段抑制价格、减持期满后公布利好以让认购投资者牟利的不法行为。核心举措之二是加强对资金使用效率的监管,要求上市公司将资金用到资本回报率高的项目中,以此提升公司的股价和估值,让投资者都能普遍受益。”何广锋表示。

但张学勇也指出,这些问题的出现和推动市场化改革并不在一个层面上,不能因为存在这样的顾虑,就不发挥市场的定价功能,因为市场价格如果扭曲的话,市场的功能就是残缺的,所以应该积极推进市场化改革。同时,证监会也应该加强监管,严惩违规交易、内幕交易。

创业板取消三大“限制” 锁定期限缩短一半 发行价可打8折

上市公司再融资迎来春天

作者:

■本报记者刘弋瑗