ÉĚŇľŇřĐСţÎńĂńÓŞĆóŇľÖ÷ŇŞ×öˇ¨ź°Őţ˛ß˝¨Ňé

×÷Őߣş

ĄöťĆ˝ŁťÔĐěźĚˇĺśĄŃô

ÎŇšúĂńÓŞĆóŇľĘýÁżÖڜॢˇÖ˛źšăˇşŁŹÎŞÉĚŇľŇřĐĐĚᚊÁˡḝľÄżÍÔ´ĄŁĂńÓŞĆóŇľžÓŞÁéťîĄ˘ÇąÁŚźŤ´óŁŹÎŞÉĚŇľŇřĐĐš˛ĎíĆäżěË١˘ŐšľÄşěŔűĚᚊÁËÎŢĎŢÉĚťúĄŁľąÇ°ŁŹÉĚŇľŇřĐĐÍŹÖĘťŻžşŐůź¤ÁŇŁŹČŤĂćĚáÉýˇţÎńĂńÓŞĆóŇľľÄÖĘЧŁŹ˛ť˝öĘÇÉĚŇľŇřĐĐÓĹťŻˇ˘ŐšŐ˝ÂÔĄ˘ąä¸ďÉĚҾģʽĄ˘Éýźś˛úơˇţÎńĄ˘ˇŔˇśťŻ˝âˇçĎվĿ͚ŰĐčŇŞŁŹŇŕĘÇÔđČÎľŁľąľÄĚĺĎÖĄŁ2018Äę11ÔÂ1ČŐŁŹĎ°˝üĆ˝×ÜĘéźÇÔÚĂńÓŞĆóŇľ×ů̸ťáÉϡ˘ąíÖŘŇŞ˝˛ť°şóŁŹšúÄÚÖ÷ŇŞÉĚŇľŇřĐСס×ÍĆłöרĎî´ëĘŠÖ§łÖĂńÓŞĆóŇľˇ˘ŐšĄŁ

ŇťĄ˘Ö÷ŇŞ×öˇ¨

łǫ̈רĎ°¸ŁŹÉčÁ˘×¨Ňľťúšš

šúÓĐŇřĐĐÎŞČŤĂćšáłšÖĐŃ랍ÉńŁŹˇ×ˇ×ÔÚľÚҝʹźäÄÚłǫ̈רĎ°¸ŁŹÖ§łÖĂńÓŞĆóŇľˇ˘ŐšĄŁˇ˝°¸Éćź°ÄÚČݚ㥢žßĚĺ´ëĘŠĘľŁŹ´óśŕͨšýĄ°Ö¸ľźŇâźűĄąşÍĄ°Í¨ÖŞĄąľÄĐÎĘ˝ŁŹĎ¡˘¸÷źśťúššÂäĘľÖ´ĐĐŁŹ˛˘ĹäŇÔÖ´Đа졨ťňąŁŐĎ´ëĘŠŁŹŇÔȡąŁˇ˝°¸ÂäʾЧšű˛ť´ňŐۿۥŁśŕĘýšÉˇÝÖĆŇřĐĐŇŕŃĐžżÖĆś¨ÁËרĎ°¸ŁŹČ磏ĂńÉúŇřĐĐÖĆś¨ÁËĄśšŘÓÚ˝řŇť˛˝źÓ´óĂńÓŞĆóŇľĄ˘ĐĄÎ˘ĆóŇľ´űżîÍĆśŻÁŚśČľÄĎŕšŘŐţ˛ßĄˇŁŹ´Ó×ĘÔ´ĹäÖĂĄ˘ˇçĎŐšÜŔíĄ˘˛úơ´´ĐÂĄ˘ˇţÎńĚáÉýËĸöˇ˝ĂćĚáłöÁË25ĚőžßĚĺ´ëĘŠĄŁšâ´óŇřĐĐÖÂÁŚÓÚÔÚˇţÎńĂńÓŞĆóҾʹ×öľ˝ËĸöĄ°ŇťĘÓÍŹČĘĄąĄ˘Îĺ¸öĄ°ÄÜÁŚĚáÉýĄąĄ˘Áů¸öĄ°ÂäĘľľ˝ÎťĄąĄŁĆÖˇ˘ŇřĐО۽šąă˝ÝżŞť§Ą˘×¨Ęô´űżîĄ˘˝ľľÍłÉąžĄ˘ĆŐťÝŔí˛ĆĄ˘ÔöÖľˇţÎńÎ塽Ă棏łǫ̈šáłšÖ§łÖĂńÓŞĆóŇľˇ˘ŐšľÄ16ĚőÂäĘľŇâźűĄŁŁ¨Čçąí1ŁŠ

Ëćן÷Ö÷ŇŞÉĚŇľŇřĐĐśÔĂńÓŞĆóŇľżÍť§ÖŘĘӳ̜ȾÄĚáÉýŁŹžůˇ×ˇ×ÉčÖĂĎŕÓŚľÄרҾˇţÎńťúššĄŁÖĐšúŇřĐвÉČĄĄ°ťúšš×¨ÓŞĄąľÄˇ˝Ę˝ŁŹ´ÓÉĎÖÁĎÂÉčÁ˘śŔÁ˘ľÄĐĄĆóŇľĐĹ´űרְťúššŁŹĘľĎÖŇľÎńÔË×÷ľÄרҾťŻĄŁĹŠŇľŇřĐĐÖŘľăšš˝¨ŇÔśţźśˇÖĐĐşÍÖŘľăŇťźśÖ§ĐĐÎŞÖ÷ľÄХ΢ĆóŇľĐĹ´űÉóĹúĚĺĎľĄŁ˝¨ÉčŇřĐĐÄÚÉčĐĄĆóŇľ˝đČÚˇţÎń˛żŁŹÔÚ˝¨Á˘´šÖą×éÖŻźÜššľÄťů´ĄÉĎŁŹÎ§ČơţÎńĂńӪХ΢ĆóŇľŁŹÍĆśŻžÓŞĄ˘Őţ˛ßĄ˘źźĘő˛żĂĹźäľÄÁŞśŻĐÍŹĄŁÖĐšúš¤ÉĚŇřĐĐÄÚÉčÖĐĐĄĆóŇľ˝đČÚˇţÎńÖĐĐÄŁŹ×ÜĐĐťšÓë100źŇĂńÓŞšÇ¸ÉĆóŇľ˝řĐĐÁË×ÜśÔ×ܾĺĎ×÷ÇŠÔźĄŁĂńÉúŇřĐĐłÉÁ˘ÁËÖ÷ŇŞÖ§łÖ´óĐÍĂńÓŞĆóŇľľÄźŻÍĹ˝đČÚĘÂŇľ˛żŁŹÔÚ×ÜĐĐšŤËžŇľÎń˛żĎÂÉčÁËŐ˝ÂÔĂńĆó°ĺżéşÍÖĐĐĄĆóŇľ˝đČÚ˛żŁŹÉýźśÁËХ΢˝đČÚĘÂŇľ˛żŁŹĐÎłÉÁË´óĄ˘ÖĐĄ˘ĐĄĄ˘Î˘ĂńÓŞĆóŇľľÄČŤÁ´ĚőšÜŔíźÜššĚĺĎľŁŹÎŞĆäĚᚊȍˇ˝ÎťĄ˘ČŤĚěşňĄ˘ÁżÉ휨×öľÄˇţÎńĄŁŐĐÉĚŇřĐĐÔÚ×ܡÖĐĐłÉÁ˘Ő˝ÂԿ͝§žÓŞÍĹśÓŁŹÖą˝Óǣ͡žÓŞşËĐÄŐ˝ÂԿ͝§ŁŹĐγɟŻÔźťŻˇţÎńĚĺĎľĄŁ

×ăśîĹäÖĂ×ĘÔ´ŁŹÍĆ˝řźőˇŃČĂŔű

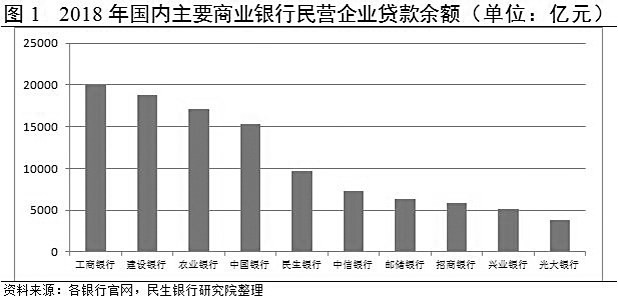

š¤ÉĚŇřĐĐÖĆś¨ČýÄęšćťŽŁş2019-2021Ä꣏Ć՝ݴűżîĆ˝žůÔöł¤30%ŇÔÉĎŁŹ3ÄęˇŇťˇŹŁťĂńÓŞĆóŇľ´űżîĂżÄęžťÔö˛ťÉŮÓÚ2000ŇÚÔŞŁŹĐÂÔöČÚ×ʿ͝§ĂżÄ겝ľÍÓÚ5000ť§ĄŁ˝¨ÉčŇřĐĐͨšý˝¨Á˘×ÜĄ˘ĘĄĄ˘ĘĐČýźśĐĐĂńÓŞĆóŇľĄ°°×ĂűľĽĄąĄ˘ÔöĹäŐ˝ÂÔĐÔĐĹ´űźĆťŽĄ˘ľĽÁĐХ΢ĆóŇľĐĹ´űÔöł¤źĆťŽľČśŕÖÖˇ˝Ę˝ŁŹłäˇÖąŁŐĎĂńÓŞĆóŇľşÍХ΢ĆóŇľľÄĐĹ´ű×ĘÔ´ÍśČ륣ÓĘ´˘ŇřĐК李2019-2021Ä꣏ĐÂÔöľÄšŤËžŔŕ´űżîÖĐśÔĂńÓŞĆóŇľľÄ´űżî˛ťľÍÓÚ1/3ŁŹĂńÓŞĆóŇľšŤËž´űżîÔöł¤˛ťľÍÓÚ2000ŇÚÔŞĄŁĂńÉúŇřĐК李2019ÄęĂńĆó´űżîÔöËٲťľÍÓÚČŤĐĐ´űżîĆ˝žůÔöËŮŁŹÄęÄŠśÔšŤĂńÓŞĆóŇľ´űżîÓŕśîŐźąČ˛ťľÍÓÚ50%ĄŁŁ¨ČçÍź1ŁŠ

2019Äę1-6ÔÂŁŹÎĺźŇšúÓĐ´óĐÍŇřĐĐĆŐťÝĐÔХ΢ĆóŇľ´űżîĆ˝žůŔűÂĘ4.78%ŁŹąČČĽÄęČŤÄęĎ½ľÁË0.66¸ö°ŮˇÖľăĄŁÎŞ˝řŇť˛˝ÍĆśŻźőˇŃČĂŔűŁŹÖĐšúŇřĐĐşÍÖĐĐĹŇřĐĐÖ÷śŻ˝ŤĄ°Á˝˝űÁ˝ĎŢĄąŐţ˛ßÖоĥ°ĎŢĄą¸ĂÎŞĄ°˝űĄąŁŹÖ´ĐĐĄ°ËÄ˝űĄąŐţ˛ßĄŁÓĘ´˘ŇřĐĐʾʊÄÚ˛ż×Ę˝đתŇƟ۸ńŁ¨FTPŁŠÓŝݣŹśÔľĽť§ĘÚĐĹ1000ÍňÔŞŇÔĎÂľÄХ΢´űżîFTP¸řÓč70BPźőľăÓŝݥŁĂńÉúŇřĐĐÔÚ´űżîFTPťůןźŰ¸ńťů´ĄÉĎŁŹśÔ¸÷žÓŞťúššľÄĂńÓŞĆóŇľ´űżîÔöÁż¸řÓč30BPľÄ´´Ŕű˛šĚůŁŹÔ¤źĆČŤÄ겚Ěů˝Ť´ď3ŇÚÔŞĄŁĐËŇľŇřĐĐĘĘľąĎÂľ÷ąŁşŻľČ˛żˇÖĎîÄżĘաѹęןŁŹÇĐĘľ˝ľľÍĂńÓŞĆóŇľ¸şľŁĄŁšâ´óŇřĐĐÖ÷śŻĂâłýÁË×ĘĐĹÖ¤Ă÷ˇŃĄ˘ŇřĐгМҝăĆął¨żÚˇçĎŐšÜŔíˇŃľČÉ柰Х΢ĆóŇľľÄ¸÷ĎîĘաѥŁ

ÍęÉƲúơÉčźĆŁŹ´´Đ¡ţÎńÄŁĘ˝

ÎŞźÓ´óśÔĂńÓŞÖĐĐĄĆóŇľľÄÖ§łÖŁŹš¤ÉĚŇřĐĐ˝¨Á˘˛˘ÍęÉĆÁËŇÔČÚ×ʲúơΪşËĐÄŁŹˇřÉä˝áË㥢Ŕí˛ĆĄ˘Íś×ĘŇřĐĐĄ˘ľç×ÓŇřĐĐĄ˘šúźĘŇľÎńşÍŇřĐĐż¨ŇľÎńŁŹŇÔź°ĐĹÍĐĄ˘Ö¤ČŻĄ˘ťů˝đľČľÄ˛úơĚĺĎľĄŁĹŠŇľŇřĐвťśĎźÓ´óĄ°ĘýžÝÍř´űĄąĄ°×ʲúe´űĄąĄ°ÄÉË°e´űĄąĄ°ŐËť§e´űĄąľČ˛úơľÄÍĆšăÁŚśČĄŁÖĐšúŇřĐĐťýźŤÍƚ㥰ÖĐŇřË°´űͨĄąŁŹÍ¨šýĄ°ÖКشĺÄŁĘ˝Ąą˝âžöÖĐĐĄżĆźźĆóŇľČÚ×ĘÄŃÎĘĚ⥣˝¨ÉčŇřĐĐŐëśÔĂńӪХ΢ĆóŇľżÍť§ŁŹĎČşóÍĆłöÁËĄ°łÉł¤ÖŽÂˇĄąĄ°ËŮ´űͨĄąĄ°ĐĄśî´űĄąĐĹÓĂ´űĄ°ËĸöϾͳľÄ˛úơĚĺĎľĄŁĂńÉúŇřĐвťśĎÉýźśÎĺ´ó˛úơĚĺĎľŁŹ´ňÔ쥹łĄž°ťŻľÄ˝ťŇ×ŇřĐĐĄ˘ś¨ÖĆťŻľÄÍś×ĘŇřĐĐĄ˘ąă˝ÝťŻľÄĎßÉĎŇřĐĐĄ˘¸öĐÔťŻľÄË˝ČËŇřĐĐĄ˘×ۺϝŻľÄ˛Ć¸ťšÜŔíĄ°ŁŹÎŞĂńÓŞĆóŇľĚᚊĄ°ČÚ×ĘŁŤČÚÖÇŁŤČÚÉĚĄąľÄҝ՞ʽ×ۺϡţÎńŁťÔÚХ΢ĂńĆóÖĐÍƚ㥰ÔĆżě´űĄąĄ°ÔöÖľ´űĄąĄ°ÄÉË°ÍřŔÖ´űĄąĄ°˝áËăÍřŔÖ´űĄąľČČÚ×ʲúơĄŁŐĐÉĚŇřĐĐ´ňÔěłöÖĐĐĄĆóҾרĘôơĹĆĄ°ĐĄ´űͨĄąŁŹŐűşĎ×ÔÖ÷´űĄ˘śŠľĽ´űĄ˘ÖĂŇľ´űĄ˘ĘŐżîŇץ˘ľŁąŁ´űşÍźŻČş´űľČÁů´óŔŕ×Ó˛úơ×éłÉĄ°ÖúÁŚ´űĄąĎľÁĐĄŁĐËŇľŇřĐĐÍĆšăÔËÓĂĄ°Ë°Ň×ČÚĄąĄ°˝ťŇ×´űĄąĄ°´´Ňľ´űĄąĄ°ÖŞĘś˛úȨÖĘŃş´űżîĄąľČĐĹÓĂĄ˘×źĐĹÓòúơŇÔź°Ą°ÁŹÁŹ´űĄąĄ°Ńťˇ´űĄąĄ°łĎŇ×´űĄąľČ´´Đ²úơĄŁ

ÔÚ´´Đ¡ţÎńÄŁĘ˝ˇ˝Ă棏ÖĐšúŇřĐĐÉýźśÁËĄ°ÖĐŇřĐĹ´űš¤ł§2.0ĄąÄŁĘ˝ŁŹŔŠ´óżÍť§ˇśÎ§ŁŹÍ¨šýśËśÔśËĄ˘Á÷ËŽĎߺ͹ęןťŻľÄšćˇś˛Ů×÷ŁŹÓĐЧĚá¸ßÖĐĐĄĆóŇľľÄˇţÎńЧÂĘÓëËŽĆ˝ĄŁš¤ÉĚŇřĐĐÍĆłöÁËČýĚ×ĚŘÉŤˇţÎńˇ˝°¸ŁŹˇÖąđĘÇרҾĘĐłĄĐĄĆóŇľČÚ×ʡ˝°¸Ą˘˛úŇľźŻČşĐĄĆóŇľČÚ×ʡ˝°¸Ą˘ÁŞÓŞÄŁĘ˝Ď´óĐÍ°ŮťőÉĚłĄĐĄĆóŇľÁăĘŰÉĚČÚ×ʡ˝°¸ĄŁĂńÉúŇřĐĐŐëśÔŐ˝ÂÔĂńĆóľÄ˛˘šşĄ˘IPOĄ˘ĘĐÖľšÜŔíĄ˘Ë°ÎńÓĹťŻĄ˘Ŕí˛ĆĄ˘Íś×ĘľČĐčÇóŁŹÍĆłöÁËĄ°1+3ĄąÍĹśÓ×÷ҾģʽŁŹĹ乸ÁËĄ°ÎĺΝҝĚ她ľÄˇţÎńÍĹśÓŁťŐëśÔÖĐĐĄĂńĆóÍĆłöĄ°ÖĐĐĄĆóŇľĂńÉúš¤łĚĄąŁŹÎŞÖĐĐĄĂńĆóĚᚊ֧¸ś˝áË㥢ĘÚĐĹČÚ×ĘĄ˘˛Ć¸ťšÜŔíľČ˝đČÚĄ˘ˇÇ˝đČÚ×ۺϡţÎńĄŁÍ¨šýĄ°ĐĄÎ˘˝đČÚ3.0Ąą´ňÔěŇÔÖÇÄÜťŻĄ˘ĎßÉĎťŻĄ˘×ۺϝŻĄ˘×¨ŇľťŻÎŞĚŘŐ÷ľÄˇţÎńĚĺĎľĄŁŐĐÉĚŇřĐвťśĎÉýźśĄ°Ç§ÓĽŐšŇíĄąźĆťŽŁŹ´Ó´´ĐÂĐĹ´űŐţ˛ßĄ˘´´ĐÂČÚ×ʲúơĄ˘´´ĐÂ˽ğšÉȨşĎ×÷ľČžĹ¸öˇ˝Ă棏ĹŕÓýşÍˇöÖ˛ĂńÓŞĆóŇľÖ𽼝ýŔŰÔÚơĹĆĄ˘×¨ŔűĄ˘ÍĹśÓĄ˘ˇţÎńĄ˘ÉĚҾģʽľČˇ˝ĂćľÄÓĹĘĆĄŁĐËŇľŇřĐĐÍƚ㥰˛Ć×ĘšÜŔíÔĆƽ̨ĄąŁŹĚᚊŇÔ×Ę˝đšÜŔíĄ˘ĘŐŇćĐÔšÜŔíĄ˘ČÚ×ĘšÜŔíľČšŚÄÜÎŞĚŘÉŤľÄ˛Ć×ʡţÎńŁŹÇĐĘľĚá¸ßĂńÓŞĆóŇľĎÖ˝đšÜŔíЧÂĘĄŁ

ÓĹťŻź¤ŔřżźşËŁŹÉýźśˇçżŘĚĺĎľ

ÎŞłäˇÖľ÷śŻťů˛ăˇţÎńĂńÓŞĆóŇľľÄťýźŤĐÔŁŹ˝¨ÉčŇřĐĐÔÚżźşËÉĎרĂĹłÉÁ˘7ŇÚÔŞ˝ąŔřťů˝đŁŹŇýľź¸÷ˇÖĐĐźÓ´óśÔĂńӪХ΢ĆóŇľź°Ć՝ݽđČÚľÄÍśČ륣ÖĐšúŇřĐĐÖĆś¨ÁËĄśÖĐšúŇřĐĐĆ՝ݽđČÚŁ¨ĐĄÎ˘ĆóŇľŁŠĄ˘ÉćĹŠĄ˘ˇöĆśĘÚĐĹŇľÎńÔđČÎČĎś¨žĄÖ°ĂâÔđ˛Ů×÷Ö¸ŇýŁ¨2018Äę°ćŁŠĄˇŁŹ´ňĎűČŤĎ˝¸÷źśťúššˇţÎńĂńÓŞşÍÖĐĐĄĆóŇľľÄšËÂÇĄŁĂńÉúŇřĐĐÖĆś¨ÁËĄśÖĐšúĂńÉúŇřĐĐĂńÓŞĆóŇľ´űżîžĄÖ°ĂâÔđşÍČÝ´ížŔ´íšÜŔíÖ¸ŇýĄˇŁŹĂ÷ȡÁËÖą˝ÓÔđČκ͟ä˝ÓÔđČÎľÄČĎś¨ąęןŁŹ˛űĂ÷ÁËžÓŞťúššŁŹŇľÎń¸şÔđČËĄ˘ž°ěČËÔąź°žßĚĺŇľÎńÁ÷łĚšÜŔíČËÔąľÄĂâÔđÇéĐκͲťľĂĂâÔđÇéĐÎŁŹŇÔź¤ˇ˘ťů˛ăťúššşÍČËÔąˇţÎńĂńÓŞĆóŇľľÄÄÚÉúśŻÁŚĄŁŐĐÉĚŇřĐĐÔÚˇÖĐĐź¨Đ§Ö¸ąęĚĺĎľÖĐÔöÉ襰Á˝ĐĄĄąĆóŇľżźşËÖ¸ąęŁŹÍĆśŻˇÖĐĐĚᚊ˛îŇ읯ľÄ˝đČÚ˛úơÓëˇţÎńŁŹŇÔ˛šĚůľÄˇ˝Ę˝ťšÔˇÖĐĐżźşËŔűČóź°žťŔűϢĘŐČ룏ŇýľźźÓ´óśÔХ΢ĆóŇľľÄ×Ę˝đÖ§łÖĄŁĐËŇľŇřĐĐÉčÁ˘ÁËĂńÓŞĆóŇľżÍť§ÓŞĎúÍŘ՚רĎЧ˝ąŔřŁŹŇÔ´Ů˝řČŤĐĐ՚ҾťýźŤĐÔŁŹ˝¨Á˘žĄÖ°ĂâÔđşÍČÝ´ížŔ´íťúÖĆŁŹĂ÷ȡҾÎńČËÔąžĄÖ°ĂâÔđÇéĐÎĄŁ

Ëć×Ĺ˝đČڿƟźľÄѸĂ͡˘ŐšŁŹ¸÷Ö÷ŇŞÉĚŇľŇřĐвťśĎÉýźśˇçżŘĚĺĎľĄŁ˝¨ÉčŇřĐĐŇÔĄ°ĐÂŇť´úĄąşËĐÄϾͳΪťů´ĄŁŹĆĆ˝âХ΢ĆóŇľŐ÷ĐĹÄŃĚ⣏´´ĐÂĄ°ĐĄÎ˘żě´űĄą˛úơŁŹĘľĎÖ×ÔśŻťŻÉóĹúŁŹÄżÇ°ŇŃĐγɥ°ÔĆË°´űĄąĄ°ŐËť§ÔĆ´űĄąĄ°Ň˝ąŁÔĆ´űĄąĄ°ÍśąęÔĆ´űĄąľČśŕ¸ö×Ó˛úơĚĺĎľŁŹÎ´Ŕ´˝Ť˝řŇť˛˝×éłÉ16śäĄ°ÔĆĄąŁŹČŤĂćĆőşĎХ΢ĆóŇľľÄžÓŞĚŘľăşÍłÉł¤˝×śÎĄŁĹŠŇľŇřĐĐŔűÓĂÁŞşĎĘÚĐĹĄ˘´óĘýžÝĄ˘ČËš¤ÖÇÄÜľČĐÂÄŁĘ˝Ą˘ĐÂźźĘőŁŹĆĆ˝âĂńÓŞĆóŇľĐĹϢ˛ťśÔłĆĄ˘šÜŔíłÉąž¸ßĄ˘ˇçżŘÄќȴóľČÎĘĚ⣏ȡąŁÉĚŇľżÉłÖĐřĄŁĂńÉúŇřĐĐͨšýÓŚÓĂ˝đČڿƟźŁŹŇŃĘľĎÖĄ°śŕÎŹśČ˛îŇ읯ĘÚȨ+ĎŢśîšÜŔí+ĐĐŐţŔýÍâĘÚȨ+ľĽąĘŔýÍâĘÚȨĄąľÄÁ˘Ě坯ĘÚȨšÜŔíĚĺĎľĄ˘Ą°šńĂć+×ÔÖúĄąľÄČŤÇţľŔźŰ¸ńÇżżŘĚĺĎľĄ˘Ą°ÉóĹúЧÄܡÖÎö+łĐžס×١ÖÎöĄąľÄşóĆŔźŰĚĺĎľĄŁÖĐĐĹŇřĐĐźÓÇż´óĘýžÝˇÖÎöşÍÓŚÓĂŁŹťćÖĆťůÓÚĂńĆóĄ˘ĐĄÎ˘ĆóŇľĐĐÎŞĄ˘˝ťŇ×ĘýžÝľÄŇťĚ坯żÍť§ĘÓÍźŁŹĘľĎÖ´óĘýžÝÁ˘ĚĺĆŔźŰŁŹČŤÁŚĆĆ˝âŇřĆóĐĹϢ˛ťśÔłĆľČÄŃĚ⥣

ÍŘżíČÚ×ĘÇţľŔŁŹĚᚊżçžłˇţÎń

ÎŞ˝řŇť˛˝ÍŘżíĂńÓŞĆóŇľľÄČÚ×ĘÇţľŔŁŹš¤ÉĚŇřĐĐͨšý˝¨Á˘ĐĹ´űÓëŐŽČŻÍś×ĘŇľÎńÍłłďÁŞśŻťúÖĆŁŹťýźŤÖ§łÖĂńÓŞĆóŇľŐŽČŻˇ˘ĐĐŁŹĚáÉýע˛áą¸°¸Đ§ÂĘŁŹŔŠżíĂńĆóČÚ×ĘÇţľŔĄŁ×ŰşĎÔËÓĂ×ÔÓŞĄ˘Ŕí˛ĆľČÇţľŔŁŹźÓ´óÖ÷łĐĎúĂńĆóŐŽČŻĎîĿ͜×ĘÁŚśČĄŁÖĐšúŇřĐĐÉčÁ˘ťůĘŻÍś×ĘŐËť§ŁŹŔűÓĂ×ÔÓĐ×Ę˝đÇËśŻĘĐłĄ×ʽ𣏟ӴóśÔĂńÓŞĆóҾ͜×ĘÁŚśČŁťÍ¨šýŐŽČŻˇçĎŐťşĘÍš¤žßÖ§łÖĂńÓŞĆóŇľŐŽČŻČÚ×ĘĄŁĹŠŇľŇřĐĐͨšý´´ĐÂŐŽČŻČÚ×ĘÖ§łÖš¤žßĄ˘ÍŘżíÍś×ĘąęľÄˇśÎ§Ą˘ĘĘśČŔł¤×ʲúžĂĆÚŁŹźÓ´óĂńÓŞĆóŇľŐŽČŻłĐĎúşÍÍś×ĘÁŚśČĄŁťýźŤÔËÓĂŔí˛Ć×Ę˝đÖ§łÖÓĹÖĘĂńÓŞÉĎĘĐšŤËžÔŮČÚ×ĘĄ˘šúĆóťě¸ÄľČšÉȨČÚ×ĘĐčÇóŁŹÍŘżíĂńÓŞĆóŇľšÉȨČÚ×ĘÇţľŔĄŁĂńÉúŇřĐĐťýźŤĐÍŹĂńÉú×âÁŢĄ˘ĂńÉúźÓŇřťů˝đĄ˘ĂńŇřšúźĘľČťúššŁŹÍĆ˝řĂńÓŞĆóŇľÔÚžßĚĺŇľÎńÖĐżŞŐšśŕÔŞťŻČÚ×ĘĄŁĐËŇľŇřĐĐťýźŤÍś×ʺʹ´ÉčĐĹÓáçĎŐťşĘÍĆžÖ¤Ł¨CRMWŁŠĄ˘ĐĹÓĂÎĽÔźťĽťťŁ¨CDSŁŠĄ˘ĐĹÓáçĎŐťşĘÍşĎÔźŁ¨CRMAŁŠľČš¤žßŁŹĚá¸ßĆóŇľĐĹÓĂŐŽÍś×ĘšćÄŁŁŹÍĆśŻÓĹÖĘĂńÓŞĆóŇľŐŽČŻˇ˘ĐгɚŚÂĘľÄĚáÉýŁŹ´Ů˝řČÚ×ĘŔűÂʝؚéŔíĐÔĄŁĆ˝°˛ŇřĐĐÔÚźÓ´óĐĹ´űÍśˇĹľÄťů´ĄÉĎŁŹłäˇÖśŻÔąĆ˝°˛źŻÍĹÄÚÍâľÄ×ĘÔ´ÎŞĂńÓŞĆóŇľˇţÎńŁŹÍ¨šýąŁĎŐ×ʚܟƝŽˇ˘ĆđłÉÁ˘Ą°Ć˝°˛×ʲú-ť¤ş˝ĎľÁĐĂńĆóˇ˘Őšťů˝đĄąĄŁ

ÔÚÎŞĂńÓŞĆóŇľĚᚊżçžłˇţÎńˇ˝Ă棏ÖĐšúŇřĐĐÉýźśÁËĄ°ÖĐŇřČŤÇňÖĐĐĄĆóŇľżçžł´éşĎˇţÎńĄąŁŹÍ¨šýÖĐĐĄĆóŇľżçžł´éşĎGMSϾͳŁŹ˝Ťżçžł´éşĎÓÉĄ°ĎßĎÂĄąĎňĄ°ĎßÉĎĄą×ŞĐÍŁŹĘľĎÖČŤÁ÷łĚĄ˘ČŤ×ÔśŻĄ˘ČŤĚěşňľÄÔÚĎß˝đČÚˇţÎńĄŁÍŹĘąŁŹ´î˝¨ČŤÇňÖ§¸ś´´ĐÂƽ̨Ł¨GPIŁŠĄ˘ÍřŇřÔÚĎßľĽÖ¤Ć˝Ě¨şÍÔÚĎßšŠÓŚÁ´Ć˝Ě¨ľČśŕÖÖĎßÉĎÇţľŔĄŁťýźŤÎŞÍâĂłĆóŇľĚᚊĄ°ŇťˇÝąŁşŻĄ˘ČŤšúͨÓĂĄąĄ˘Ą°ĎȡĹĐĐĄ˘şó˝ÉË°ĄąÍ¨šŘąăŔűĄŁš¤ÉĚŇřĐĐÍĆłöĄ°š¤ĐвĆÖÇšúźĘĄąŁŹźŻ˝áË㥢ČÚ×ĘĄ˘Ŕí˛ĆÎŞŇťĚ壏ÄÚÇśąžÍâąŇŇľÎńÓÚŇťÉíľÄ˛úơˇţÎńź°×éşĎÓŚÓĂĄŁÔÚÂú×ăżÍť§šúźĘ˝áË㥢óŇ×ČÚ×ĘĐčÇóľÄťů´ĄÉĎŁŹ˝řŇť˛˝ĚᚊšćąÜťăÂʡçĎŐĄ˘˝ÚÔź˛ĆÎńłÉąžľÄÔöÖľˇţÎńĄŁĂńÉúŇřĐĐťýźŤÓĹťŻČŤÇňÖ§¸ś´´ĐÂĎîÄżŁŹÔöÇżżçžłÖ§¸śľÄЧÂĘşÍ͸Ă÷śČŁŹłÉÎŞšúÄښɡÝÖĆÉĚŇľŇřĐĐÖĐĘןŇĘľĎÖGPIˇ˝Ę˝ťăżîľÄŇřĐĐŁŹŇ˛ĘÇžłÄÚĘןҲÉÓĂAPIÔƜ˝ăżî˛éŃŻźźĘőľÄŇřĐĐĄŁĂńÉúŇřĐĐťšżŞˇ˘ÁËĄ°ĂńÉúťˇÇňËٝ㥹˛úơŁŹ˝ŤGPIÓëšúźĘ˝áË㥢śÔšŤÍřŇřĄ˘¸öČËÍřŇřĄ˘ĘÖťúŇřĐĐĄ˘ĐĹÓĂż¨Ą˘ÍâąŇÇĺËăÁů´óϾͳśÔ˝ÓŁŹŐćŐýĘľĎÖGPIťăżîˇ˝Ę˝ČŤ¸˛¸ÇĄŁŐĐÉĚŇřĐĐÍĆłöĄ°żçžł˝đČÚƽ̨2.0ĄąŁŹŇŔÍĐ˝ťŇ×ŇřĐĐČŤĂćľÄ˛úơĚĺĎľşÍČŤÇňťŻľÄƽ̨˛źžÖŁŹ˝âžöĆóŇľ×ۺϝŻľÄżçžłŇľÎńÄŃĚ⣏ҝ՞ʽˇţÎńÓÚĆóŇľľÄČŤˇ˝Îťżçžł˝đČÚŇľÎńĐčÇóĄŁ

śţĄ˘ĚáÉýˇţÎńÖĘЧľÄ˝¨Ňé

ŃĐžż¸łÄÜ´´ĐÂŇřĆóşĎ×÷ˇ˘ŐšˇśĘ˝

ÔÚŇřĐСţÎńĂńÓŞĆóŇľľÄł¤ĆÚšýłĚÖĐŁŹ¸ßˇçĎŐÓë¸ßĘŐŇćĘźÖŐ˛˘´ćŁŹĂńÓŞĆóŇľĘÇÉĚŇľŇřĐĐ×îžßÍÚžňÇąÁŚľÄżÍť§ŁŹÍŹĘąŇ˛ĘǡçĎŐˇŔżŘÄŃśČ×î¸ßľÄżÍČşÖŽŇťĄŁľąĎÂŁŹÓĹÖĘ´óĐÍĂńÓŞĆóŇľśÔÖ÷°ěĐСţÎńľÄÉîśČşÍšăśČŇŞÇóÔ˝Ŕ´Ô˝¸ßŁŹÖĐĐĄĂńÓŞĆóҾҲÔÚźŤĎ޹ƽüÉĚŇľŇřĐоġçĎŐˇŔżŘÄÜÁŚĄŁŐâśźżÍšŰÉĎŇŞÇóÉĚŇľŇřĐĐĚáÉýŃĐžżÄÜÁŚŁŹśÔĂńÓŞĆóŇľ˛ť˝öŇŞČÚ×ĘŁŹťšŇŞČÚÖÇĄŁśÔÓÚÓĹÖĘ´óĐÍĂńÓŞĆóŇľŁŹźřÓÚĆäČÚ×ĘÇţľŔśŕÔŞŁŹÓĹÖĘĎîĿȥ´úĐĹ´űłÉÎŞĎĄČą×ĘÔ´ŁŹÔöÖľĐ͡ţÎńČĄ´úšŘĎľĐ͡ţÎńłÉÎŞŇřĆóşĎ×÷ľÄÖ÷ľźŁŹÉĚŇľŇřĐĐÓŚ˛ťśĎÇżťŻŃĐžż¸łÄÜŇľÎńˇ˘ŐšŁŹśÔÓĹÖĘĂńĆóĚᚊսÂÔŐďśĎĄ˘ĐĐŇľŃĐžżĄ˘˛ĆÎń×ÉŃŻĄ˘×ĘąžÔË×÷Ą˘×ĘÔ´śÔ˝ÓľČśŕÔŞťŻľÄˇţÎńŁŹ˛ĹÄÜÍťĆĆĐÂĘąĆÚŇřĆóşĎ×÷ˇ˘ŐšľÄĆżžąŁŹĘľĎÖÉîśČžŰşĎĄŁśÔÓÚÖĐĐĄĐÍĂńĆóŁŹĐčŇŞťýźŤ´ÓĐĐŇľŃĐžżşÍĆóŇľˇÖÎöľÄ˛ăĂć˝řĐСçĎŐŐďśĎŁŹĹäşĎ´ŤÍłˇçżŘÔÚ´űÇ°Ą˘´űÖĐĄ˘´űşó˝řĐĐČŤĂćšÜŔíŁŹÓĐЧťŻ˝âˇçĎŐŁŹÍŹĘąŇŞźÓ´óśÔĐÂĐ˲úŇľşÍżĆźź˛úŇľľÄŃĐžżÁŚśČŁŹĂÖ˛šŇřĐСçżŘ˛żĂĹÔÚĐÂĐ˲úŇľÁěÓňťů´ĄĘýžÝľÄżŐ°×ŁŹ˝¨Á˘żĆѧşĎŔíľÄˇçżŘÄŁĐÍÓëÖ¸ąęĚĺĎľĄŁ

żĆźź˝đČÚťŻ˝âĂńĆóˇçĎŐˇŔżŘÄŃĚâ

´ŤÍłÉĎŁŹÉĚŇľŇřĐĐśÔĂńÓŞĆóŇľľÄˇçĎŐšÜŔíĘÇŇŔžÝ×ʲú¸şŐŽąíĄ˘ĎÖ˝đÁ÷ÁżąíşÍËđŇćąíľÄ×ŰşĎĆŔšŔĄŁľŤĂńĆóŇÔÖĐĐĄĆóŇľžÓśŕŁŹ´óśŕČąˇŚ˝ĄČŤľÄšÜŔíĚĺĎľşÍÍęÉƾIJĆÎńÖƜȣŹŇňĐĹϢ˛ťśÔłĆËůÔěłÉľÄÄćĎňŃĄÔńĄ˘ľŔľÂˇçĎ՜ࡢŁŹ˛ť˝öźÓ´óÁËÉĚŇľŇřĐоĞӪˇçĎŐŁŹŇ˛Ěá¸ßÁËÉó´űłÉąžĄŁśř˝đČڿƟźŁŹÓČĆäĘÇ´óĘýžÝĄ˘ÇřżéÁ´şÍČËš¤ÖÇÄÜżÉŇÔ°ďÖúÉĚŇľŇřĐĐ°ÚÍŃ´ŤÍłĄ°ČýŐĹąíĄąľÄˇçĎŐĆŔšŔÄŁĘ˝ĄŁÉĚŇľŇřĐĐÓŚťýźŤśÔ˝ÓČŤšúĐÔĄ˘ÇřÓňĐÔľÄĆóŇľĐĹÓĂĐĹϢƽ̨ŁŹÍęÉĆĂńĆóżÍť§ťĎńŁŹÓĹťŻĐĹÓáçĎŐÄŁĐÍŁŹŇýČëRORAC˛âË㣏ǿťŻ´űżîČŤÖÜĆھĴŠÍ¸Ę˝ˇçĎŐšÜŔíĄŁÍĆśŻˇçĎŐĹМϸüźÓşĎŔ힍ϸŁŹˇçĎŐÔ¤žŻ¸üźÓź°ĘąÓĐЧŁŹÓĐЧźőÉŮÉó´űťˇ˝ÚľÄČËÁŚĄ˘ÎďÁŚÍśČ룏˝ľľÍÔËÓŞłÉąžŁŹĚáÉý´űżîĐčÇóĎěÓŚËٜȺÍĘÚĐĹÉóĹúЧÂĘĄŁżÉŇÔĚ˝Ë÷˝¨Á˘Ą°˝đČڿƟźˇŔˇçĎŐ+ĐĹ´űš¤ł§ĚáÖĘЧĄąľÄĂńÓŞĆóŇľÉó´űšÜŔíĚĺĎľŁŹĚáÉýĘýžÝÖÎŔíĄ˘żÍť§ĆŔźśşÍ´űżîˇçĎŐś¨źŰÄÜÁŚŁŹŇԜ˿ÚÖąÁŹŔŠ´óżÍť§ČşˇśÎ§ŁŹÍ¨šýźŻşĎąęןťŻľÄÁ÷ËŽĎߚ桜˛Ů×÷ŁŹÓĐЧˇŔżŘˇçĎŐĄŁ

żĆѧˇÖŔŕˇţÎńĂńĆóľÄČŤÉúĂüÖÜĆÚ

ĿǰŁŹÉĚŇľŇřĐĐĆŐąé°´ŐŐ´ŤÍłľÄšćÄŁĘӽǝŽˇÖĂńĆóżÍť§ŁŹČ´şöÂÔÁËҝЊłÉł¤ĐԺå˘žßą¸şËĐÄźźĘőĄ˘ĘôÓÚÇ°ŃزúŇľĄ˘ÓľÓĐϸˇÖÁěÓňžşŐůÓĹĘĆľÄÖĐĐĄĂńÓŞĆóŇľĄŁÉĚŇľŇřĐĐÓŚ¸ůžÝĆóŇľłÉł¤˝×śÎŁŹżĆѧľÄ˝ŤĂńĆ󝎡ÖÎŞłő´´ĆÚĄ˘łÉł¤ĆÚĄ˘łÉĘěĆÚşÍËĽÍËĆÚľÄĆóŇľĄŁśÔÓÚłő´´Ćںͳɳ¤ĆھĽřČĄĐÍĆóŇľŁŹÓŚĘĘľąĚá¸ßˇçĎŐČÝČ̜ȣŹźÓ´óČÚ×ĘÖ§łÖÁŚśČĄŁśÔÓÚłÉĘěĆÚşÍËĽÍËĆÚľÄĆóŇľŁŹÔÚĚᚊÉóÉ÷ľÄłŁšćČÚ×ĘÍŹĘąŁŹŇŞźÓ´óĄ°ČÚÖÇĄąˇţÎńŁŹÖúÁŚĆóҾתĐÍÉýźśĄŁ´ËÍ⣏ËäČť˛żˇÖĂńÓŞĆóŇľÉúĂüÖÜĆڽϜ̣ŹľŤČÔÓĐĎŕľąĘýÁżľÄĂńĆółÉł¤Ń¸ËŮŁŹÔÚĆóŇľÉúĂüÖÜĆھIJťÍŹ˝×śÎżěËŮתťťŁŹÉĚŇľŇřĐĐÓŚĂôČńľÄĄ˘Ç°Ő°ĐԾĸůžÝĆóŇľˇ˘ŐšŃ¸ËŮתťť˛úơĚĺĎľĄ˘žÓŞÍŜӺ͡ţÎńÄŁĘ˝ĄŁÔÚĂńĆóČŤÉúĂüÖÜĆھİéËćˇţÎńÖĐš˛ĎíĆäżěË١˘ŐšľÄşěŔűĄŁ

˛úơ´´ĐÂÂú×ăĂńĆóľÄ¸öĐÔťŻĐčÇó

ĂńÓŞĆóŇľľÄľĽąĘČÚ×ĘÁżËäČť˝ĎĐĄŁŹľŤĐčÇóˇá¸ťĄ˘śŕÔŞŁŹÉĚŇľŇřĐĐČÚ×ʲúơľÄ¸üĐÂËٜȸú˛ťÉĎĂńÓŞĆóŇľľÄˇ˘ŐšËٜȣŹÄŃŇÔĆőşĎĂńÓŞĆóŇľľÄ¸öĐÔťŻĐčÇóĄŁ´´Đ²úơĚĺĎľĘÇËůÓĐÉĚŇľŇřĐĐ×Î×βťžëľÄסÇóŁŹľŤĘĐłĄĘÇźěŃé˛úơ´´Đ³ɚŚÓëˇńľÄΨҝ͞žśĄŁŇťˇ˝Ă棏ÉĚŇľŇřĐĐÓŚ˝áşĎĂńÓŞĆóŇľľÄĎÖĘľĐčÇóŁŹźÓżěÔÓвúơľÄ¸üĐÂťť´úÓëÉýźśŁŹ˛ÉÓĂĄ°ąęןťŻľÄťů´Ą˛úơ+˛îŇ읯ľÄרĎî˛úơ+ÇřÓňĚŘÉŤ˛úơ+˛úҾϸˇÖ˛úơĄą×éşĎŁŹĐγɡḝĄ˘śŕÔŞľÄˇţÎńĂńÓŞĆóŇľˇ˘ŐšľÄ˛úơĚĺĎľĄŁÁíŇťˇ˝Ă棏ÔÚťýźŤˇ˘ŐšÓŚĘŐŐ˿´ćťőĄ˘˛ÖľĽĄ˘šÉȨĄ˘×¨ŔűľČȨŔűÖĘŃş´űżîľÄťů´ĄÉĎŁŹÍĆšăŇť´ÎĘÚĐĹĄ˘ŃťˇĘšÓĂĄ˘Ëć˝čËćťšľÄĐĹ´ű˛úơŁŹĚ˝Ë÷Á÷śŻ×Ę˝đŃťˇ´űżîĄ˘ÎŢťšąžĐř´űŇľÎńľČרĎî˛úơĄŁťýźŤżŞŐššŠÓŚÁ´˝đČÚŁŹŇŔÍвúŇľÁ´şËĐÄĆóŇľĐĹÓĂĄ˘ŐćĘľ˝ťŇ׹łž°şÍÎďÁ÷Ą˘ĐĹϢÁ÷Ą˘×Ę˝đÁ÷ąŐťˇŁŹÎŞÉĎĎÂÓÎĆóŇľĚᚊÎŢĐčľÖŃşľŁąŁľÄśŠľĽČÚ×ĘĄ˘ÓŚĘŐÓŚ¸śŐËżîČÚ×ĘŁŹ˝řśřÍĆ˝řšŠÓŚÁ´˝đČÚĎßÉĎťŻˇ˘ŐšŁŹČŤĂćĚáÉýˇţÎńЧÂĘĄŁ

×ۺϽđČÚÎŞĂńĆóĚᚊȍˇ˝ÎťˇţÎń

´ŤÍłÉĎŁŹÉĚŇľŇřĐĐśÔĂńÓŞĆóŇľľÄˇţÎńźŻÖĐÓÚ´ć´űź°ťăśŇŁŹÖ÷ŇŞˇ˘ťÓľÄĘÇĐĹÓĂÖĐ˝éľÄÖ°ÄÜĄŁľąÇ°ĂńÓŞĆóŇľżÍť§ĐčÇóČŐŇćśŕÔŞŁŹÔÚČÚ×ĘšÜŔíĄ˘ĘĐÖľšÜŔíĄ˘˛Ć¸ťšÜŔíĄ˘ÉőÖÁżĆźźÖ§łĹľČ×ۺϽđČÚˇ˝Ă棏ĚáłöÁËҝ՞ʽˇţÎńľÄĐčÇóĄŁÓë´ËÍŹĘąŁŹÔÚŇřąŁźŕťáşĎ˛˘Ą˘˝đČڿؚɟŻÍĹĘÔľăľÄ´óąłž°ĎÂŁŹÍĆ˝ř×ۺϽđČÚˇ˘ŐšČŐŇćłÉÎŞ´óÇ÷ĘĆĄŁÉĚŇľŇřĐĐÓŚËłÓŚˇ˘ŐšÇ÷ĘĆŁŹ˝áşĎ×ÔÉíĘľźĘÇéżöŁŹ×ŰşĎÔËÓĂŐ˝ÂÔşĎ×÷Ą˘Íś×ʿؚɥ˘ˇ˘ĆđÉčÁ˘ľČˇ˝Ę˝ŁŹźÓÇżÓ빣ĎŐĄ˘Ö¤ČŻĄ˘ĐĹÍĐšŤËžľÄşĎ×÷ĄŁąČČ磏Ó빣ĎŐšŤËžşĎ×÷ŃС˘ĐĹÓĂąŁĎŐÓ빣֤ąŁĎŐ˛úơŁŹÓë֤ȯšŤËžşĎ×÷ˇ˘ĐĐCRMWÓëCRMAŁŹÓĐЧľÄˇÖľŁŇřĐĐ´űżîÓëĂńĆóŐŽČŻľÄˇçĎŐĄŁ

Ł¨×÷ŐßĎľÖĐšúĂńÉúŇřĐĐŃĐžżÔşżÎĚâ×éłÉÔąŁŠ