上半年市场氛围由热骤冷

可交债可转债与股市活跃度高

作者:

■本报记者朱永康

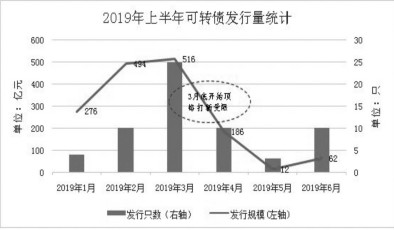

“回顾2019年上半年可交债、可转债发行市场,我们发现与股票市场的活跃程度高度相关。在3至4月A股股价趋势上涨时,可交债、可转债发行量都达到了峰值。”云南信托投资银行三部总经理况冲对记者表示。

云南信托日前发布的报告《2019年上半年可转债、可交债发行市场回顾》显示,在可转债发行方面,由于上市公司再融资途径有限,次新股依然热衷于转债融资,今年上半年发行的62只可转债中有1/3都是次新股发行的可转债。

可转债一级发行量急转直下

据了解,可转债打新曾在今年一季度非常活跃,部分参与机构在可转债打新中挣到了超额收益。

然而,3月末监管窗口指导限制网下打新申报额度,同时减缓转债过审速度,在监管指导下二季度的发行热度迅速下降,一级发行量急转直下。

报告显示,目前,从行业分布来看,可转债发行量最大的行业是银行业,单笔发行规模大,参与发行的公司也较多,一枝独秀占总发行量55%。发行量最大的分别是苏银转债200亿元、平银转债260亿元和中信转债400亿元。

此外,2019年上半年共发行上市62只可转债,发行总规模1548亿元。其中次新股发行的可转债有21只,发行规模204亿元。

况冲对记者表示,在债券一级发行认购方面,这62只可转债整体原股东参与配售占发行规模54%。据了解,这62只转债中,主承销商包销规模整体在发行规模中占比较小,只有0.25%。其中包销规模最大的两只可转债只有尚荣转债和维格转债,分别占发行规模7%和5%。从上可知2019年上半年可转债发行有46%由非原股东认购。除大股东之外,上半年参与可转债一级市场的投资者类型占比如下,上半年申购资金量最大的是保险系资金,其次是证券公司系资金,银行系资金通过各种产品渠道参与,加总占比约2.9%,与信托渠道合计则为5.2%。

2019年3月底可转债市场监管指导,打新收益明显减少,这对于部分原股东和非原股东参与一级市场认购的积极性都会有所打击。

可交债民企是主要融资人

2月14日,中共中央办公厅、国务院办公厅发布《关于加强金融服务民营企业的若干意见》,要求结合民营企业合理诉求,研究扩大定向可转债适用范围和发行规模;扩大创新创业债试点,支持非上市、非挂牌民营企业发行私募可转债;支持民营企业债券发行,鼓励金融机构加大民营企业债券投资力度等。

况冲表示,在可交债发行方面,整体发行难度比较大,属于买方市场,上半年固定利率型占比70%;其中,民营企业是最主要的融资人,占上半年可交债总发行量78%,并且综合YTM大部分在5%以下。

“可交债对应正股标的差异较大,条款定制灵活,因此投资条件和发行周期有明显的分化;以红星美凯龙作为一个粗略的标准回顾上半年已发行的可交债,要获取超额收益依旧很考验投研人员的识别能力和管理能力。”况冲对记者表示。

数据显示,2019年上半年发行的可交债固定利率型19只,占比70%,累进利率型6只,占比30%。其中,民营企业发行21只,占比78%,央企发行的2只,地方国企发行的2只。民营企业的综合票息利率分布比较分散,票息高低分化很大。

报告显示,今年上半年可交债发行周期差异也很大,有13只的发行周期大于6个月,有10只却在3个月之内完成。2018年上半年取函的一些标的主要借助今年一季度股票市场的一波小行情完成发行。

报告认为,可交债集中领取无异议函的时间也与股票市场行情非常重合,可以看到在今年一季度末股票市场行情最热时候也是可交债领取无异议函最多的时间段。但是随着股票市场热度下降之后,可交债发行方也不再那么着急领取无异议函了。截至2019年6月末已经领函尚未发行的可交债(含剩余部分额度发行的交债)大约有81只,对应待发行规模1358亿元,尚未领函5只,中止审核或暂缓发行的17只。