中国乘用车销量持续下降

消费者购车预算缩紧 厂商经销商短期盈利承压

作者:

■本报记者朱永康

惠誉评级最新的报告指出,2019年中国乘用车销量或以低个位数下滑。惠誉表示,今年以来,市场表现大幅落后于其先前关于2019年增长将大致持平的预测。

购车预算和再购意愿下降

研究机构J.D.Power(君迪)4日发布2019中国新车购买意向研究SM(NVIS)。研究显示,中国消费者的购车预算和再购意愿均有下降。2019年,中国意向购车者的购车预算较去年缩紧12%,从2018年的24.4万降至21.5万元,且再购需求逐年下降,购买动机中以“更新换代”为目的的比例从2016年的37%降至2019年的20%。

J.D.Power中国区联合研究总监王庆华表示:“中国消费者的购车动机多为提升生活质量和享受驾趣体验之类的弹性需求,在购车预算收紧和再购意愿下降的双重压力下,2019年的新车市场难称乐观。”

不过,对意向购车者的购车原因研究发现,在其他购车原因比重与去年基本持平的情况下,“有多样化的配置供选择”的比例从去年的3%上升至7%,重要性排名从第11位跃居至第6位。其中,消费者对多媒体配置的需求最强烈,车载导航/GPS(68%)、蓝牙/车载电话(58%)和车联网/车载Wi-Fi(56%)分别为消费者“肯定会”安装的前三大配置。

“在新车销售驱动力不足的情况下,提供多样化和差异化的车辆配置有可能提高消费者的购车意愿。当消费者的购车预算超过10万时,对配置的期望就会明显提高,但这个预算范围很难覆盖大多数配置或者某些高端配置。综合评估消费者的实际需求,并提供灵活的配置选项以满足其需求,有可能成为汽车制造商在当下充满挑战的市场中获胜的途径之一。”王庆华认为。

J.D.Power的研究还发现,虽然七成受访者表示愿意通过汽车品牌官网或第三方交易平台购置新车,但其中仅有7%愿意在线上平台一次性付清车款。近六成(57%)受访者对线上支付的安全性表示担忧,对线上购车依然存有顾虑。

开始看重新能源汽车安全性

研究显示,新能源汽车意向车主对电池技术和产品质量可靠性顾虑加重。与以往相比,受访新能源汽车意向购车者的里程焦虑比去年明显缓解,对“续航里程不足”的顾虑从去年的42%下降至今年的33%,但担心“电池技术不够成熟”和“产品质量不可靠”的受访意向车主分别增至今年的42%(增加9%)和30%(增加8%)。

此外,伴随着补贴力度的下降,国产新能源汽车市场面临深度调整。具竞争性的外资新能源品牌进入中国市场或将使中国车企的盈利状况面临更大风险。目前来看,国产新能源汽车品牌虽然一定程度上建立起了智能、前瞻的品牌形象,但总体品牌形象还不够清晰,品牌影响力在整体汽车行业排名偏后。

政策刺激或带动销量增速回升

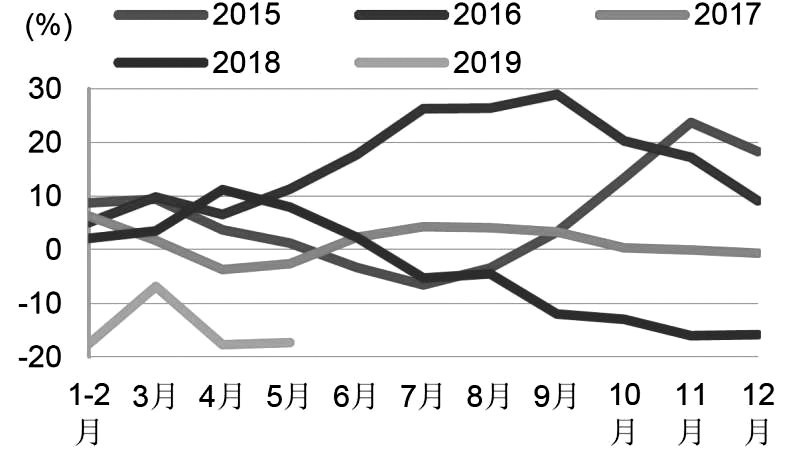

数据显示,乘用车销量在今年前5个月同比下降15.2%。除消费者消费意愿降低外,宏观经济不确定性和对潜在消费刺激政策出台的预期也是导致乘用车销量同比下降的原因。其中十五个地方政府称其将提前实施“国六”排放标准(国家第五阶段机动车污染物排放标准),但提供了很短的过渡期,这加剧了供需不平衡的状况。惠誉认为,因为担心污染更高的“国五”排放标准(国家第五阶段机动车污染物排放标准)汽车在7月1日以后车辆登记受阻、预期使用期限更短以及在二手市场的残值更低,一些消费者不愿购买“国五”排放标准汽车,而“国六”排放标准车型则供给不足。

据了解,国家发改委和其他一些监管机构在2019年6月发布了2019-2020年消费升级刺激措施。这些措施允许九个大城市的地方政府放宽对燃油汽车的限购。广州和深圳在5月末成为首批增加燃油车年度车牌额度的城市。惠誉认为其他城市可能会效仿,尽管在交通严重拥堵的一线城市可能会有一些阻力,预计政策刺激将有助于乘用车销量增速在今年二季度创下新低后得以回升。

惠誉估计,如果9个限购城市在2019年6月至12月期间将全年车牌额度在2018年水平上平均增加25%,那么2019年将新增200000-250000辆的乘用车销量。这将等同于中国2018年乘用车总销量的1个百分点左右。2018年这九个城市占全国乘用车总销量的13.5%。

由于“国五”排放标准汽车去库存持续,惠誉预计中国的汽车厂商和经销商在短期内将继续面临盈利压力。在去库存过程中,经销商已承受了巨大的利润压力,但我们预计汽车厂商将会回购一些库存以及提供额外的经销商补贴,以减轻经销商的现金流压力。地方监管机构可能会考虑将“国五”排放标准汽车的登记期宽限一至三个月。但由于各个汽车品牌争抢增量需求,零售折扣可能仍将保持较大力度。

(图)乘用车月销量(数据来源:惠誉评级,中国汽车工业协会)