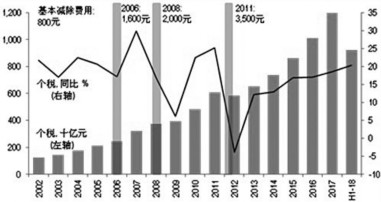

日前,全国人大常委会批准通过个税修订草案,新个税法部分内容将于2018年10月1日起正式施行。主要修改包括:对部分收入来源合并征税、基本减除费用由3500元提高到5000元、调整中低档税率对应收入级距利好低收入群体以及增加专项附加扣除。新个税法预计将减轻个人尤其是中低收入群体的税收负担,改善收入分配状况。

新个税法尤其有利于低收入群体。渣打全球研究部计算得出新个税法施行后将降低个人所得税总额至少3600亿元;这一规模等同于2017年个税总额的30%且与官方计算的3200亿元的个税总额减少量相当接近。渣打全球研究部预计上调基本减除费用和调宽最低三档税率对应收入级距将显著减轻低收入群体的税负。我们估算月收入14000元以内的税负减轻幅度接近70%。

根据2017年城镇居民人均可支配收入官方数据,只有中高收入居民需要缴纳个人所得税,因此,相比现行个人所得税法,新个税实行后个税扣除额将达到大约3600亿元,相当于2017年个税征收总额的三成(假定无专项扣除)。

但认为,由于两个原因,个税收入降低幅度可能存在低估:(1)对于官方数据中的中国高收入者收入数据,很多学术分析认为高收入者在官方调查中可能低报总收入,拉低官方数据;(2)考虑到应纳税额专项扣除,个人所得税降低的幅度应该大于估算。

比较不同收入等级分别按新老税法税率测算的缴纳税款,可以发现几乎所有纳税人都将受益于个税调整,中低收入者税负降低幅度最为显著。月收入5000元以下者无需缴纳个人所得税,月收入在5000-8000元的纳税人的纳税负担降低约97%,月收入在8000-14000元者个税负担降低约68%。月收入低于14000元的纳税人对个税总额的贡献将下降,意味着新税法将改善收入分配,这与官方估算的月收入20000元以下纳税人的应缴税额降低幅度将超过50%相一致,唯一例外的情况是纳税人基本工资以外来源的收入比重较大,这种情况个税缴税可能需要增加。

渣打全球研究部认为此次个税改革顺应了政府更为扩张的财政政策且有望增加消费约达GDP的0.26%。专项附加扣除有望为减轻部分大额消费项目负担提供额外支持。

个税改革利好低收入群体

作者:

【记者朱永康北京报道】